Wachstumsperspektiven der deutschen Bauwirtschaft – Zurück auf der Erfolgsspur?

(9.1.2011) Deutschland erlebte 2009 als Folge der weltweiten Finanzkrise die schlimmste Rezession seit dem zweiten Weltkrieg. Der Export brach ein, und die Binnennachfrage stagnierte. Das BIP (Bruttoinlandsprodukt) ging um rd. 5% zurück. Die Wirtschaftsexperten waren noch vor einem Jahr sehr skeptisch, was das Tempo der Erholung anbetraf. Für das Jahr 2010 wurde allenfalls Stagnation erwartet und dafür mit einem Anstieg der Arbeitslosigkeit auf bis zu 5 Mio. Arbeitslose gerechnet. Heute wissen wir, dass alles ganz anders gekommen ist. Während die führenden Banken und Wirtschaftsforschungsinstitute im Herbst 2009 für 2010 nur ein schwaches Wachstum von durchschnittlich 0,8% erwarteten, liegt die aktuelle Einschätzung bei 3,6%. Für 2011 liegen die aktuellen Wachstumsprognosen zwischen 2,0 und 2,5%.

Dabei wird das Wachstum 2011 zunehmend durch die Binnennachfrage gestützt, womit sich die Wachstumsbasis verbreitert. Der private Verbrauch profitiert von zunehmend sicheren Arbeitsplätzen und wieder steigenden Einkommen. Die Investitionen resultieren aus der gestiegenen Kapazitätsauslastung und höheren Gewinnen der Unternehmen. Der DAX ist im Dezember phasenweise auf über 7.000 Punkte gestiegen - ein Vertrauensbeweis der Anleger in die deutsche Wirtschaft.

Die Erholung in 2011 nimmt Gestalt an

Der harte Winter Anfang des Jahres hatte zunächst die Erwartungen der Bauwirtschaft für 2010 weiter gedämpft. Nach Ostern setzte dann die Erholung ein. Der Umsatz des Bauhauptgewerbes ging zwar noch weiter zurück, da die Abrechnung der Bauaufträge erst relativ spät erfolgt, aber der Zementabsatz zog schon im April an. Wie Cemex berichtet, verzeichnete seither die Zementbranche Monat für Monat leichte Zuwächse, so dass der Rückgang des ersten Quartals Ende November praktisch aufgeholt wurde. Aufgrund des ungewöhnlich frühen und harten Wintereinbruchs Ende November liegt der Zementabsatz am Jahresende unter Vorjahresniveau.

Für die Beurteilung der Marktentwicklung in 2011 sind insbesondere die Frühindikatoren "Baugenehmigungen" und "Auftragseingänge" maßgeblich. Der Rohbau eines Gebäudes erfolgt im Durchschnitt rund sechs Monate nach Baugenehmigung. Ähnliche zeitliche Verläufe gibt es bei den Auftragseingängen im Tiefbau. Mit den bis Oktober 2010 vorliegenden monatlichen Baugenehmigungen können die Marktpotentiale bis April 2011 abgeschätzt werden.

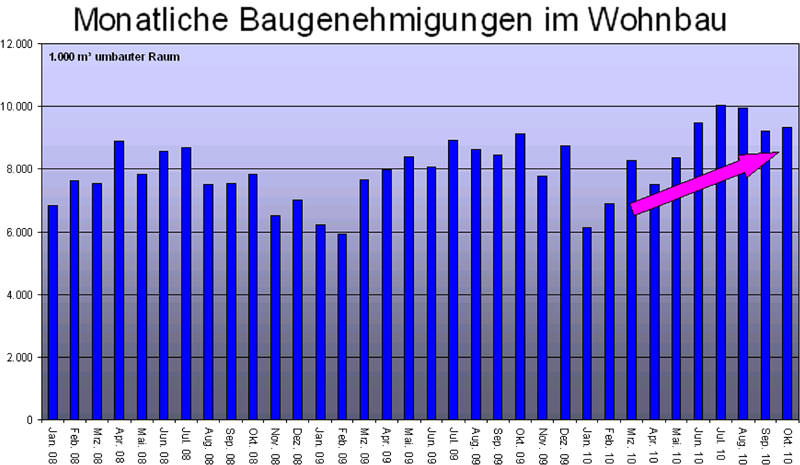

Aufwärtstrend im Wohnbau intakt

Die Wohnbaugenehmigungen sind - gemessen in m³ umbauter Raum - in den Monaten Juli bis Oktober 2010 um rund 10% gestiegen, wobei die Mehrfamilienhäuser (+15%) aktuell dynamischer wachsen als der Ein- und Zweifamilienhausbau (+7%). Das folgende Chart zeigt den Aufwärtstrend, der 2009 eingesetzt hat:

Schließlich sind die Rahmenbedingungen für Bauherren im Wohnbau außergewöhnlich günstig:

- Die Hypothekenzinsen sind auf historisch niedrigem Niveau.

- Die Arbeitslosenquote ist deutlich rückläufig – Arbeitsplätze werden sicherer.

- Die Einkommenserwartungen 2011 gehen nach oben.

- Das Konsumklima wird immer besser – die Anschaffungsneigung steigt.

Untermauert wird diese Tendenz durch zweistellige Zuwächse der Auftragseingänge der Architekten (siehe aktuelle ifo-Architektenumfrage mit Links zu älteren Umfragen), die sich mit einem Vorlauf von rund einem Jahr auf die Bautätigkeit auswirken werden. Protagonisten der Branche erwarten deshalb einen 10%-Zuwachs der Bautätigkeit im Wohnbau für das Jahr 2011.

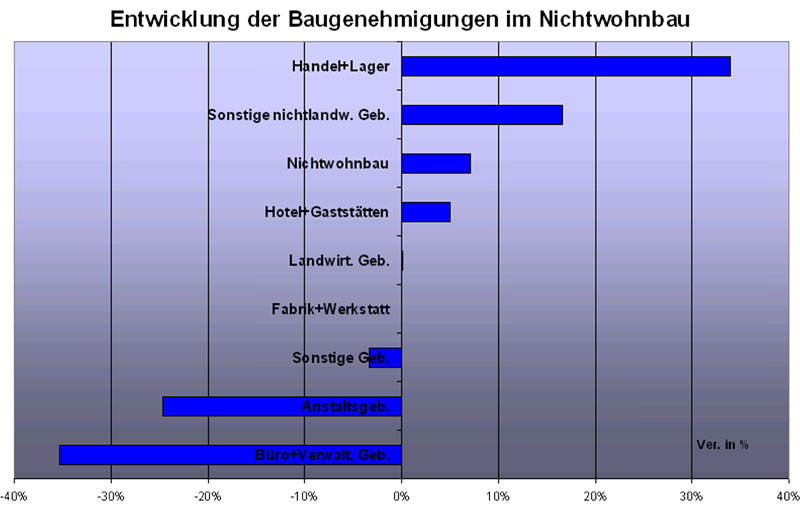

Nichtwohnbau kommt in Schwung – deutliche Bandbreite in Teilsegmenten

Die Baugenehmigungen sind im Nichtwohnbau - gemessen in m³

umbauter Raum - in den letzten vier Monaten (Juli bis Oktober 2010) um 7%

gestiegen und haben damit das rezessionsbedingte Tal verlassen. In diesem sehr

heterogenen Marktsegment haben vor allem die Handels- und Lagergebäude zum

Wachstum beigetragen (+ 34%), während die Büro- und Verwaltungsgebäude

Bis dato hat die dynamische Wirtschaftsentwicklung noch nicht zu einem Auftragsschub bei den Fabrik- und Werkstattgebäuden geführt (±0%). Relevante Marktteilnehmer rechnen jedoch in den nächsten Monaten mit einem Anziehen der Baugenehmigungen in diesem konjunktursensiblen Teilmarktsegment, da die Kapazitätsauslastung inzwischen wieder bei 83% liegt (ifo) und weiter steigen dürfte, wodurch es in einzelnen Branchen zu Engpässen kommen wird. Nicht zuletzt signalisiert der ifo-Geschäftsklimaindex einen phänomenalen Optimismus, wie er zuletzt Anfang 2007 zu beobachten war - siehe Grafik.

Aus der Analyse früherer Verläufe weiß man, dass mit einem zeitlichen Nachlauf von 12 bis 24 Monaten nach dem Beginn der wirtschaftlichen Erholung auch die Bautätigkeit im Nichtwohnbau anzieht. Dies bestätigt sich auch im aktuellen Konjunkturzyklus. So wird 2011 mit einem Zuwachs der Bautätigkeit im Nichtwohnbau von rd. 5% gerechnet.

Tiefbau leidet unter den Budgetkürzungen der Bundesregierung

Die Perspektiven für das Jahr 2011 leiden sehr stark unter den Budgetkürzungen der Bundesregierung. Nach dem Etatentwurf und der Finanzplanung wird der Verkehrswegehaushalt 2011 um 2,6 Mrd. Euro bzw. 21% niedriger ausfallen als in 2010 und danach auf diesem Niveau verharren.

Obwohl dieses Volumen viel zu niedrig ist, um unser Verkehrsnetz angesichts steigender Verkehrszahlen in der Substanz zu erhalten, führt kein Weg an den Sparmaßnahmen vorbei, da die öffentlichen Schulden abgebaut werden müssen. Rund ein Drittel aller Tiefbaumaßnahmen entfallen auf Bundesfernstraßen. Ein weiteres Drittel entfällt auf kommunale Baumaßnahmen, die angesichts der hohen Verschuldung der Kommunen stagnieren dürften. Allenfalls zusätzliche Reparaturmaßnahmen dürften nach dem harten Winter im Verkehrsnetz unvermeidlich sein. Impulse kommen von einzelnen PPP-Autobahnprojekten (A1, A5, A8) und natürlich von privaten Tiefbaumaßnahmen, wobei hier insbesondere Energieprojekte wie die Offshore-Windparks zu nennen sind. Dies wird jedoch nicht ausreichen, um die Budgetkürzungen im Verkehrshaushalt auszugleichen. Wir rechnen deshalb mit einem Rückgang der Bautätigkeit im Tiefbau von 5%.

Fazit: Baustoffmärkte werden wachsen

Alles in allem werden die deutschen Bau- und Baustoffmärkte 2011 wachsen, wenngleich die Entwicklung in den einzelnen Teilmarktsegmenten extrem unterschiedlich ist. Typische Wandbaustoffe mit Einsatzschwerpunkt im Wohnbau dürften 5 bis 10% zulegen. Zement und Beton mit einer breiten Anwendung in allen Marktsegmenten sollten um rd. 3% wachsen. Baustoffe mit Schwerpunkt im Tiefbau (z.B. Kies, Sand, Splitt, Asphaltmischgut) könnten leicht verlieren.

Ein zusätzliches Wachstumspotential resultiert aus dem witterungsbedingten Einbruch der Bautätigkeit im Dezember 2010. Allein der Zementmarkt hat im Dezember nach vorläufigen Schätzungen mindestens 600.000 t witterungsbedingt verloren. Hochgerechnet auf das Jahr 2010 entspricht dies einem Verlust von 2 bis 3%. Ähnliche Einbrüche dürfte es bei allen Baustoffen, die im Rohbau eingesetzt werden, gegeben haben. Da die Aufträge aber vorhanden sind, werden diese - sobald das Wetter es zulässt - nachgeholt. Unter günstigen Witterungsbedingungen könnte der Zementmarkt in 2011 von daher bis zu 10% zulegen.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- BauInfoConsult: Baustoff-Hersteller für 2011 überwiegend optimistisch (9.1.2011)

- Trotz Wintereinbruchs weniger als 100.000 arbeitslose Bauarbeiter (4.1.2011)

- Bundesrat fordert Vereinfachungen für Immobilienbesitzer (3.1.2011)

- Grundlage zur Städtebauförderung 2011 vom Bund unterzeichnet (30.12.2010)

- ifo: Witterung beeinträchtigt Bauwirtschaft stark (23.12.2010)

- 3 statt 15%? Ist der Schaden durch Schwarzarbeit deutlich geringer als angenommen? (20.12.2010)

- Bauwirtschaft befürchtet Wettbewerbsnachteile wegen EU-Osterweiterung (20.12.2010)

- Bauwirtschaft mit Plus in 2010 - schwarze Null für 2011 erwartet (20.12.2010)

- Produktion im Baugewerbe im Euroraum im September/Oktober (20.12.2010)

- LBS-Prognose für 2011: 20 Prozent mehr Genehmigungen als 2009 (7.12.2010)

- Wohnungsbau im dritten Quartal 2010 Stütze der Baukonjunktur (28.11.2010)

- BMVBS-Haushalt: 1,1 Milliarden Euro weniger für Verkehr und Bau (23.11.2010)

- 7,0% mehr genehmigte Wohnungen von Januar bis September 2010 (21.11.2010)

- Weniger wenig Städtebauförderung: 610 - 155 = 455 (15.11.2010)

- Blick auf die (europäische) Bauwirtschaft im Vorfeld der BAU 2011 (1.11.2010)

- ZDB: "Umsätze im Baugewerbe 2010 und 2011 auf Talfahrt" (1.11.2010)

- Bericht vom 10. Fachkongress der Transportbetonindustrie (27.9.2010)

- BV Transportbeton über Ökobilanzen, Normung, Betontechnik (27.9.2010)

- Wirtschaftliche Situation der GaLaBau-Branche in Deutschland (16.9.2010)

- Geschäftslage noch besser als die kurzfristigen Erwartungen (14.9.2010)

- Neue Baumaterialpreiswelle rollt an (29.8.2010)

- Studie: Trends und Herausforderungen in der Bauzulieferindustrie (5.8.2010)

- Euroconstruct: Europäische Bauwirtschaft weiter rückläufig (29.7.2010)

- Sanitärbranche: Keine Krise im Inland (19.7.2010)

- Auftragserteilung aus Konjunkturpaketen ebbt ab (18.7.2010)

siehe zudem:

- Zement, Verbände, öffentliche Hand und Baupreise auf Baulinks

- Literatur / Bücher zu den Themen Bauwirtschaft, Immobilien sowie Architekt und Wirtschaft bei Amazon