Studie: „Bedeutung der Grunderwerbsteuer für das Wohnungsangebot“

(24.1.2016) Die Grunderwerbsteuer hat sich zu einem Kostentreiber für den Wohnungsneubau entwickelt. Zu diesem Ergebnis kommt die Studie „Bedeutung der Grunderwerbsteuer für das Wohnungsangebot“ die im Januar 2016 veröffentlicht wurde. Die Studie im Auftrag des Deutschen Verbandes für Wohnungswesen, Städtebau und Raumordnung e.V. (DV) wurde erstellt vom Institut der deutschen Wirtschaft Köln (IW Köln) und zeigt, dass die in vielen Ländern gestiegenen Steuersätze den benötigten bezahlbaren Wohnungsneubau hemmen und die Bürger mit höheren Wohnkosten belasten. Dazu verteuere die hohe Grunderwerbsteuer die Baulandentwicklung durch Mehrfachbesteuerungen bei der Grundstücksentwicklung. Die vom DV koordinierte Arbeitsgruppe „Aktive Liegenschaftspolitik“ fordert Bund und Länder deshalb auf, die Grunderwerbsteuer wieder auf einheitliche 3,5% zu senken. Die AG gehört zum Bündnis für bezahlbares Wohnen und Bauen.

Hoch anstatt runter

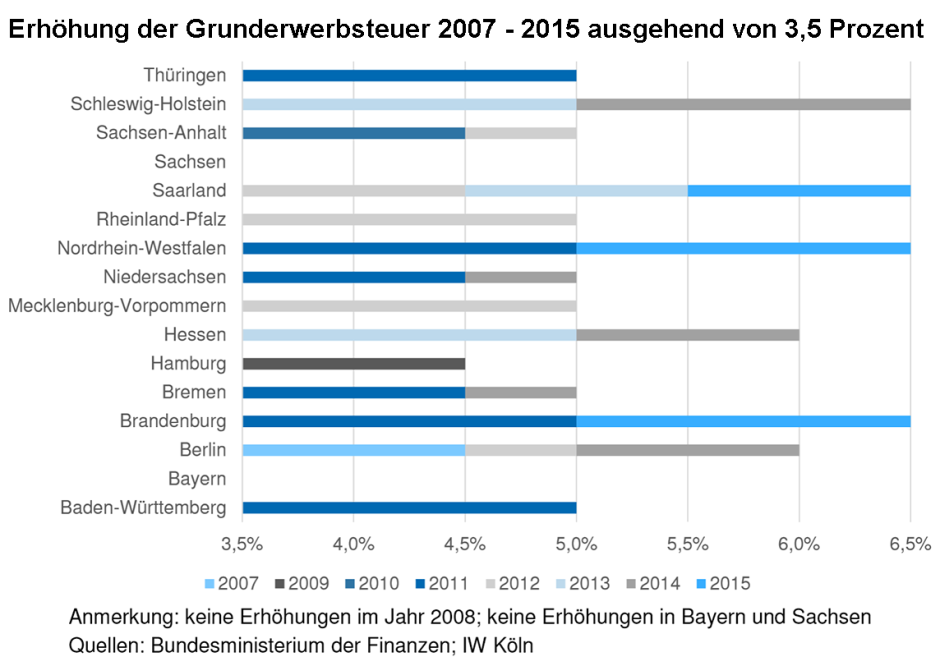

Seit 2007 haben fast alle Bundesländer die Grunderwerbsteuersätze deutlich erhöht - manche auf 6,5%. Das gesamte Steueraufkommen aller Länder liegt bei neun Milliarden Euro. Von den Steuereinnahmen, die den Bundesländern alleine zugute kommen, macht das mehr als die Hälfte aus. Eine Sonderregelung des Länderfinanzausgleichs sorgt dafür, dass die Länder einen Großteil der Mehreinnahmen behalten können. Damit besteht ein zusätzlicher Anreiz, die Sätze weiter zu erhöhen. Als der Bund den Ländern die Steuersatzautonomie im Zuge der Föderalismusreform 2006 zugestand, war er von einem preissenkenden Steuerwettbewerb der Länder untereinander ausgegangen. Diese Hoffnung hat sich nicht erfüllt.

Abbildung 4 auf Seite 8 der Studie (Grafik vergrößern)

kumulative Kosteneffekt

Neubauten werden durch die Grunderwerbsteuer-Entwicklung unnötigerweise immer teurer: Oft erwerben Kommunen oder Entwicklungsträger Grundstücke, entwickeln sie und verkaufen sie an Bauträger weiter. Diese bebauen die Grundstücke und veräußern die Immobilien dann an private Eigentümer oder Wohnungsunternehmen. Bei einem solch gängigen Vorgehen muss die Grundsteuer für ein Grundstück mehrfach bezahlt werden. Dieser kumulative Kosteneffekt hemmt und verteuert auch die rasche Entwicklung von zusätzlichem Bauland.

Bei einer Durchschnittsimmobilie mit einem Kaufpreis von 360.000 Euro und einem Grunderwerbssteuersatz von 6,5 Prozent beträgt die Gesamtsteuerbelastung bis zu 37.000 Euro. In dieser Zahl ist die Mehrfachbesteuerung aus vorherigen Grundstückstransaktionen enthalten, ebenso wie die Grunderwerbsteuer auf den Kaufpreis. Ein Grunderwerbsteuersteuersatz von 3,5 Prozent würde die Steuerlast um 17.000 Euro verringern.

Die Arbeitsgruppe „Aktive Liegenschaftspolitik“ empfiehlt, dem preistreibenden Charakter der Grunderwerbsteuer Einhalt zu gebieten. Die AG fordert ...

- die Grunderwerbsteuer wieder auf einen Satz von maximal 3,5% zu reduzieren,

- eine bundeseinheitliche Regelung,

- die vorsteuerliche Berücksichtigung der Grunderwerbsteuer bei Neubauten - ermöglicht durch den Bund - sowie

- die vollständige Einbeziehung der Grunderwerbsteuer in den Länderfinanzausgleich, um einer Erhöhung durch die Länder entgegenzuwirken.

siehe auch für zusätzliche Informationen:

- PDF: Kurzexpertise „Bedeutung der Grunderwerbsteuer für das Wohnungsangebot“

- Deutscher Verband für Wohnungswesen, Städtebau und Raumordnung e.V.

- Institut der deutschen Wirtschaft Köln e.V.

- Steuerberater mahnen rechtssichere und unbürokratische Reform der Grundsteuer an (15.10.2018)

- Grundsteuer: ifo Institut empfiehlt Flächenmodell (17.9.2018)

- Haus & Grund fordert: Share Deals begrenzen und Grunderwerbsteuer senken (24.6.2018)

- Haus & Grund-Studie: Grundsteuerbelastung variiert um mehr als 400 Euro jährlich (10.6.2018)

- Geltende Grundsteuer verfassungswidrig (10.4.2018)

- weitere Details...

ausgewählte weitere Meldungen:

- Gefordert: Grundsteuerreform zugunsten einer „Bodensteuer“ (19.10.2015)

- Bauwirtschaft fordert höhere AfA, weniger Grunderwerbsteuer, mehr Bauland (29.9.2015)

- Betriebskostenspiegel für Deutschland für das Abrechnungsjahr 2013 (27.9.2015)

- Studie „Kostentreiber für den Wohnungsbau“ von 7 Bau- und Immobilienverbänden (26.4.2015)

- Höhere Steuern beim Immobilienkauf (5.1.2015)

- Die Grunderwerbsteuer steigt und steigt (15.7.2013)

- Grundsteuereinnahmen: Plus 27% in den letzten 10 Jahren (21.11.2010)

- Immobilienbesteuerung stark gestiegen (2.11.2008)

siehe zudem:

- Baupolitik, Baufinanzierung, Immobilien und Baurecht auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de