5%-Studie 2018: Kaum noch Inflationsschutz bei Wohnimmobilien

(9.9.2018) Schon zum vierten Mal hat Bulwiengesa mit Unterstützung der Beiten

Burkhardt Rechtsanwaltsgesellschaft und von HIH Real Estate den deutschen

Immobilienmarkt auf seine Renditepotenziale hin untersucht. Die jetzt

erschienene 5%-

- Wohninvestments bieten kaum noch Inflationsschutz.

- Viele A-Büromärkte rutschen unter 3%-Grenze.

- Die Renditen sind erneut kräftig gesunken. Anstieg gibt es nur bei Shoppingcentern.

- Hohe Renditen können nur noch in Nischenmärkten erwartet werden.

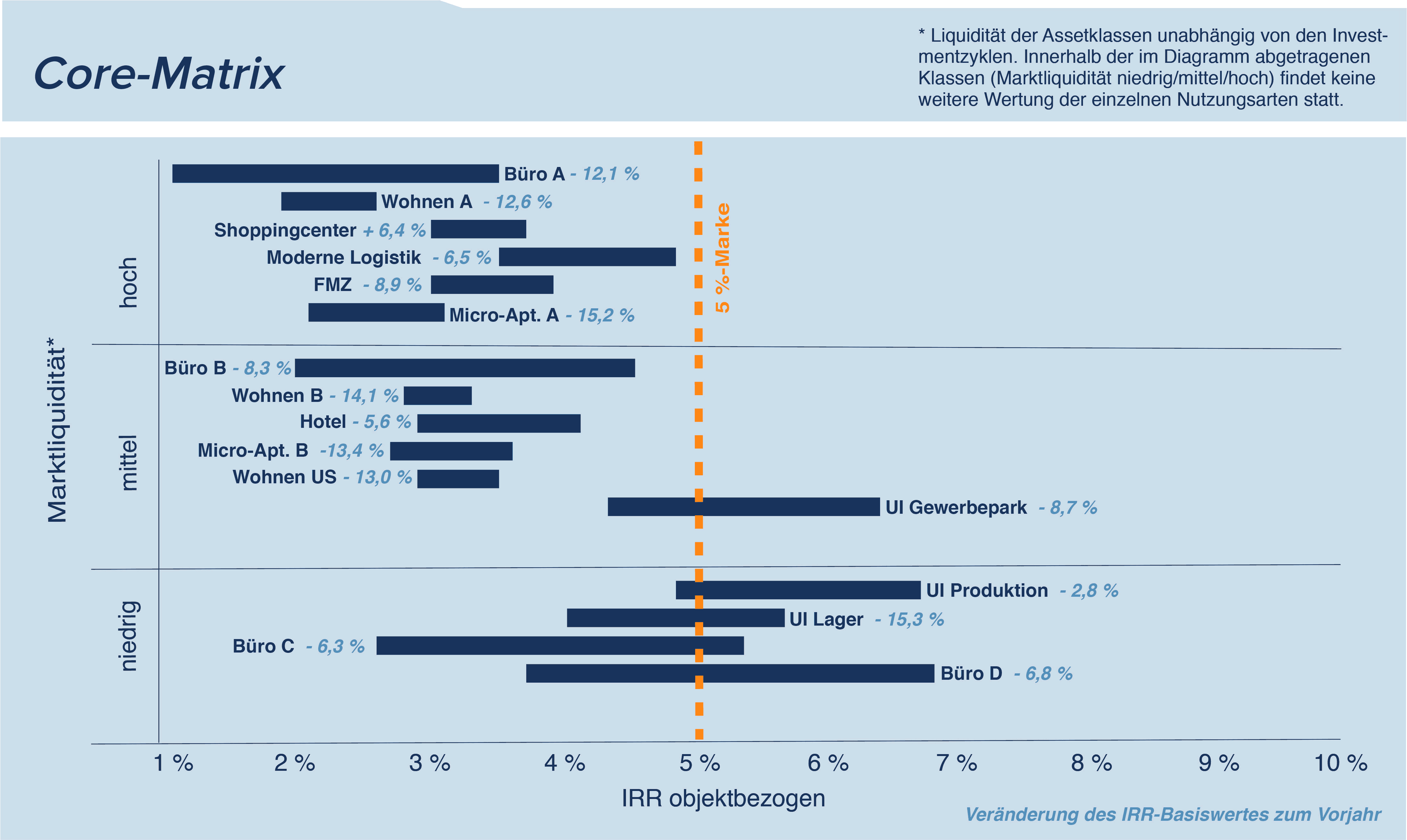

Gegenüber dem Vorjahr sind die Renditen (IRR) fast aller Assetklassen noch einmal kräftig gesunken. Das ist eines der Kernergebnisse der vierten 5%-Studie. „Eine Aussage vom Vorjahr gilt weiterhin: Renditeorientierte Investoren müssen in Nischenmärkte ausweichen“, erinnert Sven Carstensen, Niederlassungsleiter Frankfurt bei Bulwiengesa und Autor der vierten 5%-Studie. Dies können beispielsweise Unternehmensimmobilien oder Büros in D-Städten sein.

Kaum mehr Wertsicherung bei Wohnimmobilien

Wohnimmobilien in deutschen Großstädten

haben sich weiter verteuert: In den A-

„Das erneute Absinken der Renditen zeigt: Viele Investoren haben es zunehmend schwer, ihr Mindestziel des Inflationsschutzes zu erreichen“, resümiert Sven Carstensen. Denn zugleich steigt auch die Inflationsrate wieder - auf zuletzt rund 2%.

Auch in den bei Investoren gefragten Universitätsstädten sank die erzielbare IRR im Vorjahresvergleich um 13 auf nunmehr 3,2%.

Insgesamt erwartet Bulwiengesa, dass die angespannte Lage auf den Wohnungsmärkten anhält und sich auch am derzeitigen Preisniveau zumindest in den Großstädten nichts ändern wird. Nicht auszuschließen ist jedoch, dass Lagen und Objekte mit Qualitätsdefiziten bei einem abkühlenden Markt neu einzupreisen sind.

Auch kleinere Büromärkte langsam abgegrast

In den großen Büromärkten ist es ebenfalls kaum mehr möglich, komfortable Renditen zu erzielen. Durch die außergewöhnlich lang anhaltenden Hochkonjunktur liegt die Nachfrage nach Büroflächen vor allem in den A-Städten auf einem sehr hohen Niveau; und auch das Gros der anderen Märkte entwickelte sich dynamisch.

Die hohe Nachfrage trifft aufgrund der relativ geringen Bautätigkeit in den vergangenen Jahren auf ein begrenztes Angebot. Büroimmobilien verteuerten sich, in der Folge sank der IRR-Basiswert in den A-Büromärkten nochmals um rund 12 % auf einen Durchschnittswert von 2,9%. Aber auch die anderen Büromärkte stehen weiter unter Renditedruck: So liegen die B-Städte mit einer IRR von 3,5% derzeit auf dem Niveau der A-Städte im Jahr 2015.

„Renditeorientierte Investoren, die stabile Cashflows im Bürobereich suchen, müssen in kleinere Märkte ausweichen“, so Carstensen. Dort sind die Renditen zwar auch gesunken, liegen aber noch bei 4,3% für C-Städte und 5,5% für D-Städte. Allerdings stehen dort zum Teil nur wenige risikoadäquate Investitionsobjekte zur Verfügung. Auch sind die C- und D-Märkte keinesfalls über einen Kamm zu scheren: So schwanken die Werte für D-Städte stark: zwischen 4,6 % in Passau und 7,3 % in Suhl. Eine Detailanalyse ist unverzichtbar.

Renditeträchtig, aber riskant: Non-Core-Büroimmobilien

Für die meisten Investoren kommen Non-Core-Büroimmobilien nicht

in Frage, auch wenn sie deutlich renditeträchtiger sind. In den Büromärkten der

A-Städte sind sie an peripheren Standorten zu finden. Meist haben die

Immobilien Managementdefizite (z.B. Leerstände) und instabile

Vermietungsstrukturen. Hier lassen sich jedoch IRRs bis maximal 8,6 % erzielen.

Allerdings sind selbst im Non-Core-Bereich in den A-

Verunsicherung im Einzelhandel

Viele Investoren sind skeptisch, ob ein Investment im Segment Einzelhandel überhaupt noch nachhaltig sein kann. Sie treibt die Frage um, wie sich der stationäre Handel im Verhältnis zum rasant wachsenden Onlinehandel entwickeln wird. Tatsächlich fallen jährlichen Zuwachsraten des Distanzhandels (=Onlinehandel inklusive klassischem Versandhandel) um ein Vielfaches höher aus als die des stationären Handels.

Die Skepsis spiegelt sich auch in den Renditekennzahlen wider. Bei Shoppingcentern, von vielen derzeit auf einem absteigenden Ast gesehen, blieben die Preise immerhin weitgehend konstant. Die IRR stieg aufgrund etwas erhöhter Inflationserwartungen leicht an, so dass sie derzeit auf einem Niveau von 3,0 bis 3,7% liegt. Weiterhin sehr gefragt als Investmentziele sind Fachmärkte. Sie gelten als weniger anfällig gegenüber dem Onlinehandel.

siehe auch für zusätzliche Informationen:

- PDF: 5 %-Studie 2018

- bulwiengesa AG

- Beiten Burkhardt Rechtsanwaltsgesellschaft mbH

- HIH Real Estate GmbH

- Finanztest: „Immobilien zu kaufen ist immer noch attraktiv“ (21.07.2019)

- Zinsen für Immobiliendarlehen kratzen am Allzeittief vom Herbst 2016 (07.04.2019)

- Bauzinsen historisch günstig (10.03.2019)

- Unsicherheiten drücken Hypothekenzinsen (10.02.2019)

- vdp-Index: Immobilienpreise im III. Quartal „nur“ um 7,3% im Vorjahresvergleich gestiegen (12.11.2018)

- weitere Details...

ausgewählte weitere Meldungen:

- Postbank Wohnatlas 2018: Wo die Kaufpreise in Relation zu den Mieten noch erschwinglich sind (2.9.2018)

- Deutsche wollen neue Wohnungspolitik (26.8.2018)

- Interaktive Karte vergleicht u.a. Immobilien- und Mietpreise (26.8.2018)

- Immobilienpreise im II. Quartal um 8,3% im Vorjahresvergleich gestiegen (12.8.2018)

- Büromarkt verfehlt im ersten Halbjahr Vorjahresrekord um rund 2,5% (8.7.2018)

siehe zudem:

- Immobilien auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de