Postbank Wohnatlas 2018: Wo tilgen Wohneigentümer ihre Immobilie wie lange?

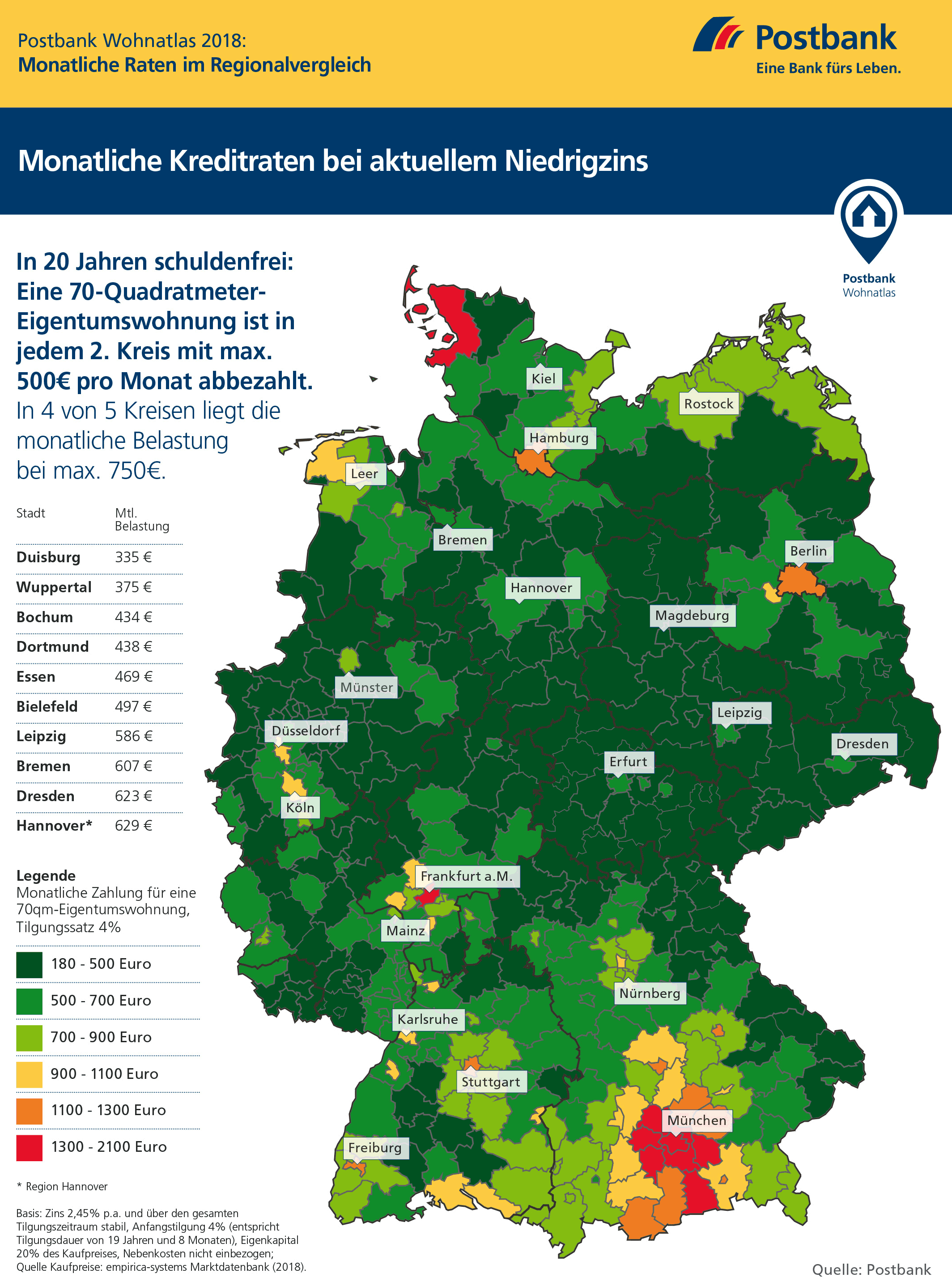

(16.7.2018) In den vergangenen Jahren sind die Preise von Wohnimmobilien immer weiter gestiegen. Ist der Traum vom Eigenheim überhaupt noch noch finanzierbar? Auch auf diese Frage antwortet der Postbank Wohnatlas, für den das Hamburger WeltWirtschaftsInstitut (HWWI) die Immobilienmärkte in 401 kreisfreien Städten und Landkreisen untersucht hat. Die Studie zeigt, was der Wohnungskauf monatlich kostet - und wo die Raten im Rahmen bleiben. So kann ...

- bei einer Tilgungsdauer von knapp 20 Jahren

- in 186 Städten und Landkreisen, also fast der Hälfte aller Regionen,

- eine 70 m²-Wohnung

- mit einer monatlichen Belastung von unter 500 Euro erworben werden.

Steigert man den monatlichen Betrag auf bis zu 750 Euro, ist die Wohnung sogar in 324 der 401 Regionen nach knapp 20 Jahren abbezahlt.

Die Modellrechnung des HWWI operierte mit einem Zinssatz von 2,45% p.a. - was dem Zinssatz derzeitiger Finanzierungsangebote am Markt entspricht. Die monatliche Zahlungsleistung aus Tilgung und Zinszahlung (Annuität) wurde für die gesamte Finanzierungsdauer festgeschrieben. Berechnet wurde die monatliche Zahlungsleistung jeweils für eine 70 m²-Wohnung zu regionalen Durchschnittspreisen, für die 20% Eigenkapital beim Kauf eingebracht wird. Grunderwerbssteuer, Notar und mögliche Umbauten wurden nicht in die Berechnungen einbezogen.

Nur in 25 Städten und Kreisen, also in 6% aller untersuchten Regionen, werden bei knapp 20 Jahren Tilgungsdauer mehr als 1.000 Euro monatlich fällig. In Städten wie Nürnberg, Bonn, Hannover oder Dresden bleibt die Rate bei gleicher Tilgungsdauer wiederum unterhalb der 1.000 Euro-Schwelle. In den Ruhrgebietsstädten Dortmund, Essen, Duisburg, Bochum, aber auch in Wuppertal und Bielefeld, ist der Kauf bereits mit einer Monatsrate von unter 500 Euro zu finanzieren. „In diesen Regionen sind Wertsteigerungen bei Immobilien nicht unbedingt zu erwarten. Wer aber dort bereits wohnt und langfristig eine Berufs- und Lebensperspektive hat, für den kann der Wohneigentumserwerb durchaus attraktiv sein. Die eigenen vier Wände bilden einen wesentlichen Baustein für eine gute Alterssicherung“, konstatiert Henning Göbel, Sprecher des Vorstands der BHW Bausparkasse.

33 statt 20 Jahre abbezahlen

Wer in Kauf nimmt, die Wohnung länger als 20 Jahre, nämlich insgesamt knapp 33 Jahre abzubezahlen und daher einen Anfangstilgungssatz von nur 2% vereinbart, kann die monatlichen Ratenzahlungen deutlich drücken: Mehr als 750 Euro monatlich würden deutschlandweit dann nur in 20 Kreisen und Städten fällig, davon fünf Städte mit monatlichen Belastungen von über 1.000 Euro - immer vorausgesetzt, die Zinsen bleiben über diesen langen Zeitraum stabil.

In gut 14 Jahren schuldenfrei

Im Rekordtempo schuldenfrei und dabei weniger als 1.000 Euro monatlich zahlen - das geht in 327 Kreisen, sofern ein anfänglicher Tilgungssatz von 6% mit einer Laufzeit von 14 Jahren und einem Monat vereinbart wird. In 227 Kreisen ist die Turbo-Tilgung sogar für weniger als 750 Euro monatlich zu haben.

Sicherheit durch lange Zinsbindung

„Käufer müssen aber auch ein gewisses Zinsrisiko in ihre Überlegungen mit einbeziehen. Wenn die Zinsen steigen, könnte die Anschlussfinanzierung nach Ablauf der Zinsbindungsfrist höhere monatliche Belastungen nach sich ziehen oder eine Verlängerung der Tilgungsdauer erforderlich machen“, erinnert Göbel. Es empfiehlt sich daher, auf möglichst lange Zinsbindungsfristen zu setzen. In der aktuellen Niedrigzinsphase sollten auch so genannte Volltilger-Darlehen in Erwägung gezogen werden. Dabei läuft die Zinsbindung bis alle Schulden komplett getilgt sind. Mit einer langen Zinsbindungsfrist sichert sich der Käufer die momentan günstigen Zinsen und gewinnt Planungssicherheit durch stabile Ratenzahlungen hinzu.

Hohe Raten in den „Big Seven“

In den so genannten „Big Seven“-Städten sorgen die hohen Preise allerdings dafür, dass Kaufinteressierte mit 20% Eigenkapital an vergleichsweise hohen Raten kaum vorbeikommen. Nur in Köln bleiben Käufer bei knapp 20 Jahren Tilgungsdauer mit ihren monatlichen Zahlungen unter der 1.000 Euro-Marke. Mit Ausnahme von München lässt sich in den anderen fünf der sieben größten deutschen Metropolen eine Rate von unter 1.000 Euro monatlich nur durch eine Verlängerung der Tilgungsdauer erreichen. In Deutschlands teuerster Stadt München reicht aber selbst eine Streckung der Rückzahlungsdauer auf knapp 33 Jahre nicht aus. Bei einem anfänglichen Tilgungssatz von 2% müssen Käufer Belastungen von monatlich 1.410 Euro einplanen - vorausgesetzt, die Zinsen bleiben über diesen Zeitraum stabil.

„Aus den Analysen für den Postbank Wohnatlas wissen wir, dass die Immobilienpreise in den ,Big Seven‘ voraussichtlich weiter steigen werden. Besonders in begehrten Lagen verspricht ein Investment also auch in Zukunft Wertsteigerungspotentiale. Kaufinteressierte sollten aber unbedingt genau kalkulieren, was bei der Immobilienfinanzierung über die nächsten Jahrzehnte auf sie zukommt“, sagt Herr Göbel.

| Monatliche Zahlung für die Finanzierung einer 70 m²-Wohnung in den 20 größten deutschen Städten (sortiert nach monatlichen Zahlbeträgen) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

siehe auch für zusätzliche Informationen:

- Finanztest: „Immobilien zu kaufen ist immer noch attraktiv“ (21.07.2019)

- 4 von 10 Immobilienmaklern halten Baukindergeld für sinnlos (02.12.2018)

- Konjunkturaussichten drücken Immobiliendarlehen unter 1,5%-Marke (11.11.2018)

- Wer finanzierte 2017 den privaten Wohnungsbau? (02.09.2018)

- Postbank Wohnatlas 2018: Wo die Kaufpreise in Relation zu den Mieten noch erschwinglich sind (02.09.2018)

- weitere Details...

ausgewählte weitere Meldungen:

- Dank Baukindergeld könnte sich das Ersterwerberpotenzial um 32% erhöhen (16.7.2018)

- Wenig Lust, fürs Wohneigentum zu sparen (16.7.2018)

- Neubau oder Bestandsimmobilie? Eine Frage des Preises (17.6.2018)

- Wo lohnt es sich in Deutschland in Immobilien zu investieren? (1.5.2018)

- Postbank Wohnatlas 2018: Immobilienpreise steigen bis 2030 (27.3.2018)

- Wohnungspreise steigen weiter - Stagnation vermutlich ab 3% Zinsen (11.3.2018)

siehe zudem:

- Immobilien und Baufinanzierung auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de