S&B Strategy-Kurzstudie „Quo Vadis Fertigbauindustrie?“

(2.11.2020) S&B Strategy hat eine Kurzstudie zu den derzeitigen Herausforderungen und Chancen in der Fertigbauindustrie verfasst. Dazu wurden aktuelle Entwicklungen und Trends auf Markt-, Kunden- und Wettbewerbsseite untersucht und darauf aufbauend Lösungsansätze für die Hersteller formuliert.

Trotz COVID-19 wächst der Markt weiter

Die Nachfrage nach Fertighäusern in Deutschland steigt trotz Coronavirus bzw. COVID-19 ungebremst weiter an. Gerade während des Lockdowns wurde der Wunsch nach dem eigenen Heim noch stärker, so dass der Bundesverband Deutscher Fertigbau für 2020 mit einem weiteren Rekordjahr seiner Branche rechnet. Die „veränderte Normalität“ hat vielen Menschen vor Augen geführt, dass die verfügbaren Flächen der eigenen vier Wände unter der verstärkten Nutzung von Home-Office-Angeboten zu eng werden.

„Gerade junge Paare und Familien entscheiden sich deshalb im Vergleich zu vor der Pandemie eher zu größeren Wohnungen oder Häusern außerhalb der größeren Ballungsgebiete“, sagt Christoph Blepp, Mitbegründer und Partner von S&B Strategy. Zwar bleibe abzuwarten, wie stark die COVID-19-Krise sich mittel- bis langfristig auf den Arbeitsmarkt auswirken werde. „Dennoch wird der Fertigbauanteil in den kommenden Jahren weiter wachsen. Zum einen getrieben durch die überlegene Bauprozesssicherheit und die relativ höhere Kostentransparenz, zum anderen durch die höhere Energieeffizienz und Klimabilanz des Fertigbaus im Vergleich zur Massivbauweise“, so Christoph Blepp.

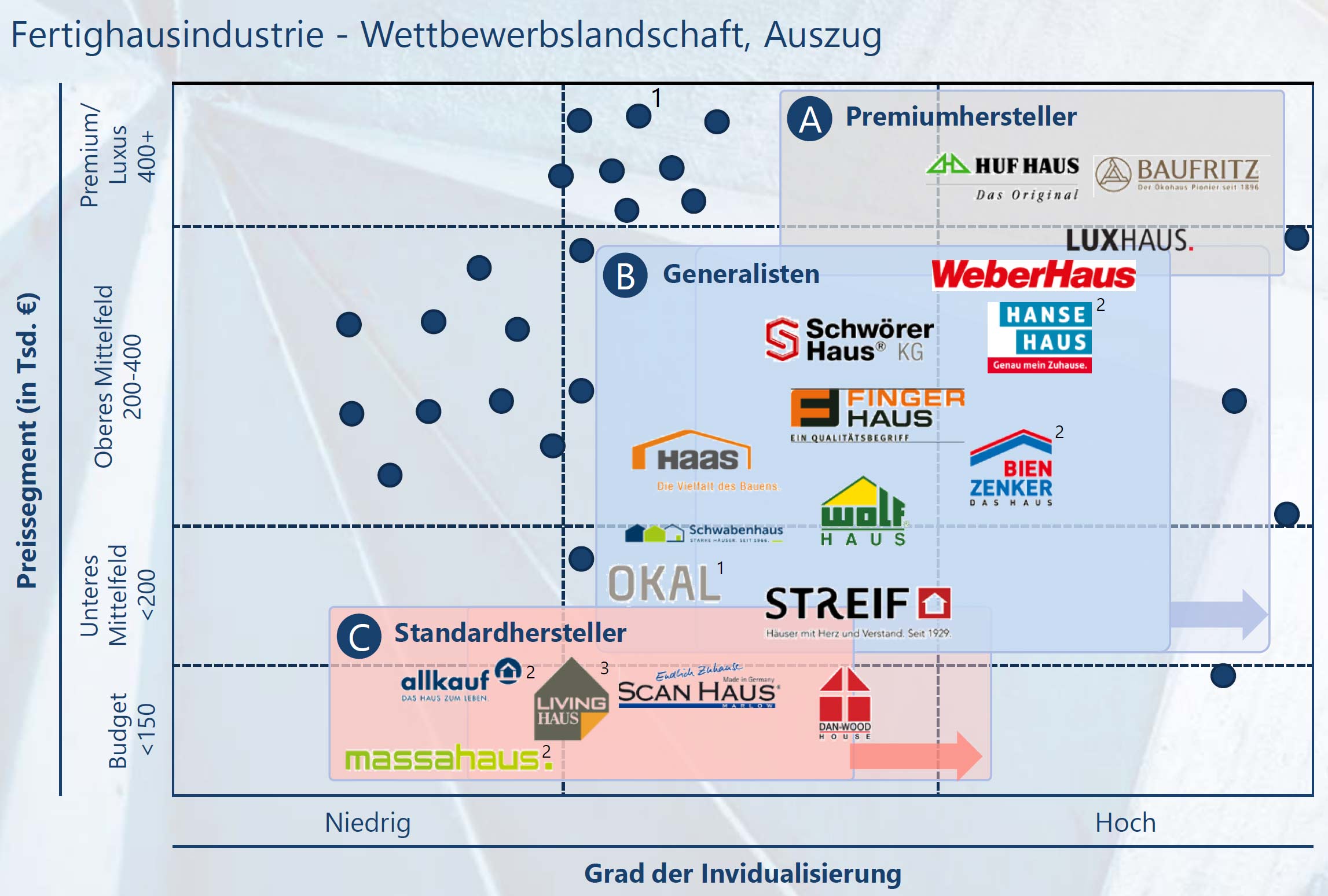

Kundenbedarfe werden anspruchsvoller, die Komplexität für Hersteller steigt

Zentrale Erfolgsfaktoren für Fertighaushersteller sind grundsätzlich eine klare Positionierung auf die Erfüllung der Kundenbedarfe und die Reduktion der überbordenden Komplexität. Die Ansprüche der Kunden sind - je nach Kundengruppen, welche sich aus Region, Einkommen, Berufs- und Lebenssituation ergeben - in den vergangenen Jahren allerdings gestiegen. So ist beispielsweise

- der Anteil nach schlüsselfertigen, individuell geplanten Häusern stetig gewachsen, während

- die früher weiter verbreiteten Ausbauhäuser, bei denen der Eigentümer noch selbst Hand anlegt, immer weniger nachgefragt werden.

Dadurch steigt die Komplexität in der Kundenansprache, der Beratung, der Planung, aber vor allem in der Bauvorbereitung und -ausführung. „Der Begriff ‚Fertigbau‘ ist heute schon fast nicht mehr zutreffend. Faktisch verkaufen Hersteller immer mehr individuell geplante Häuser, welche auch entsprechend vorbereitet, produziert und errichtet werden müssen,“ stellt Herr Blepp fest. Dies führe zu einem wachsenden internen Mehraufwand, der sich negativ auf die Profitabilität auswirke. „Die größte Herausforderung für Hersteller von Fertighäusern ist der Spagat zwischen Individualisierung für den Kunden und Standardisierung der internen Prozesse und Abläufe.“

Wettbewerbskräfte verschieben sich

Die steigende Komplexität führt zu einem Wettbewerbsdruck, welcher durch eine wachsende Konsolidierung noch weiter verstärkt wird. Große Spieler wie DFH oder die Oikos Gruppe sind in der Lage, durch Skaleneffekte Kostenvorteile gegenüber den mittleren und kleinen Hersteller auszuspielen - vor allem im mittleren Preissegment. Bei S&B Strategy sieht man hier den größten Handlungsbedarf.

- Die Premiumanbieter seien noch in der Lage, sich über bezahlbare Qualität, Individualisierung und Services und somit über den Preis zu differenzieren.

- Standardhersteller im unteren Preissegment könnten ihre Prozesse aufgrund der bewusst nicht angebotenen Individualisierung schlank halten.

- Hersteller im mittleren Preissegment seien hingegen einem Spannungsfeld ausgesetzt, in dem sie einen hohen Individualisierungsgrad anbieten müssen, diesen aber kaum bezahlt bekommen.

Klarer Kundenfokus und aktives Portfoliomanagement als zentrale Hebel

Um in diesem dynamischen Marktumfeld langfristig bestehen zu können, sind laut S&B Strategy folgende Faktoren wichtig:

- Klare Identifikation der jeweils optimalen Käufergruppe(n),

- Quantifizierung des Potentials dieser Gruppe(n) und der entsprechenden Kundenbedarfe,

- Ausrichtung der Customer Journey und der Prozesse auf diese Kundenbedarfe,

- aktives Portfoliomanagement und Ausrichtung der Organisation auf die neue Positionierung.

Abhängig von der jeweiligen Positionierung seien dabei auch die aktive Konsolidierung des Marktes, die Internationalisierung und in Einzelfällen auch die Fokussierung auf den wachsenden modularen Objektbau sinnvoll, wenn sie zielorientiert eingesetzt werden.

![]() Die

Kurzstudie „Quo Vadis Fertigbauindustrie?“ kann per

E-Mail an S&B Strategy

kostenlos angefordert werden.

Die

Kurzstudie „Quo Vadis Fertigbauindustrie?“ kann per

E-Mail an S&B Strategy

kostenlos angefordert werden.

siehe auch für zusätzliche Informationen:

- „Freiraum“ - ein Baufritz-Bungalow für die beste Lebensphase (09.09.2021)

- BDF-Halbjahresstatistik: Immer mehr Eigenheime sind Fertighäuser (08.09.2021)

- Baufritz setzt beim ökologischen Hausbau ressourcenschonend auf Holzständerbauweise (09.07.2021)

- Fertighäuser steigern ihren Marktanteil auf 22,2% (28.03.2021)

- Fertigbau peilt für 2023 Marktanteil von 25% an (05.01.2021)

- weitere Details...

ausgewählte weitere Meldungen:

- „Waldsicht“ zeigt: „Haussicht“ ist kein Typenhaus, sondern ein Detailbaukasten für Wohnhäuser (1.11.2020)

- Fertighausbranche erwartet 5% Umsatzplus (12.10.2020)

- „Xund-E-Protect“: Neue Mobilfunk-Abschirmtechnik von Baufritz (3.11.2019)

- „Holzhauskonzepte“: Aktualisierte FNR-Broschüre thematisiert den modernen Holzbau (12.8.2018)

- „Heimat 4.0“ - So stellt sich Baufritz gebaute Heimat mit Familie und Selbstversorgung vor. (29.4.2018)

siehe zudem:

- Fertighäuser im Fertigbau-Magazin bei BAULINKS.de

- Literatur / Bücher über Gewerbebau bei Amazon