Immobilienpreise steigen seit 14 Jahren - 2018 um 5,6%

(30.1.2019) Der heute (30. Januar) vorgelegte Bulwiengesa-Immobilienindex 2019 beschreibt bereits zum 43. Mal die Immobilienpreisentwicklung in Deutschland. Die Methodik und die lange Reihe, in dem er erhoben wird, machen ihn zu einem bemerkenswerten Gradmesser für nachhaltige Entscheidungen in Immobilienmarkt, Stadtentwicklung und Geldpolitik.

Die Ergebnisse für 2018 auf einen Blick:

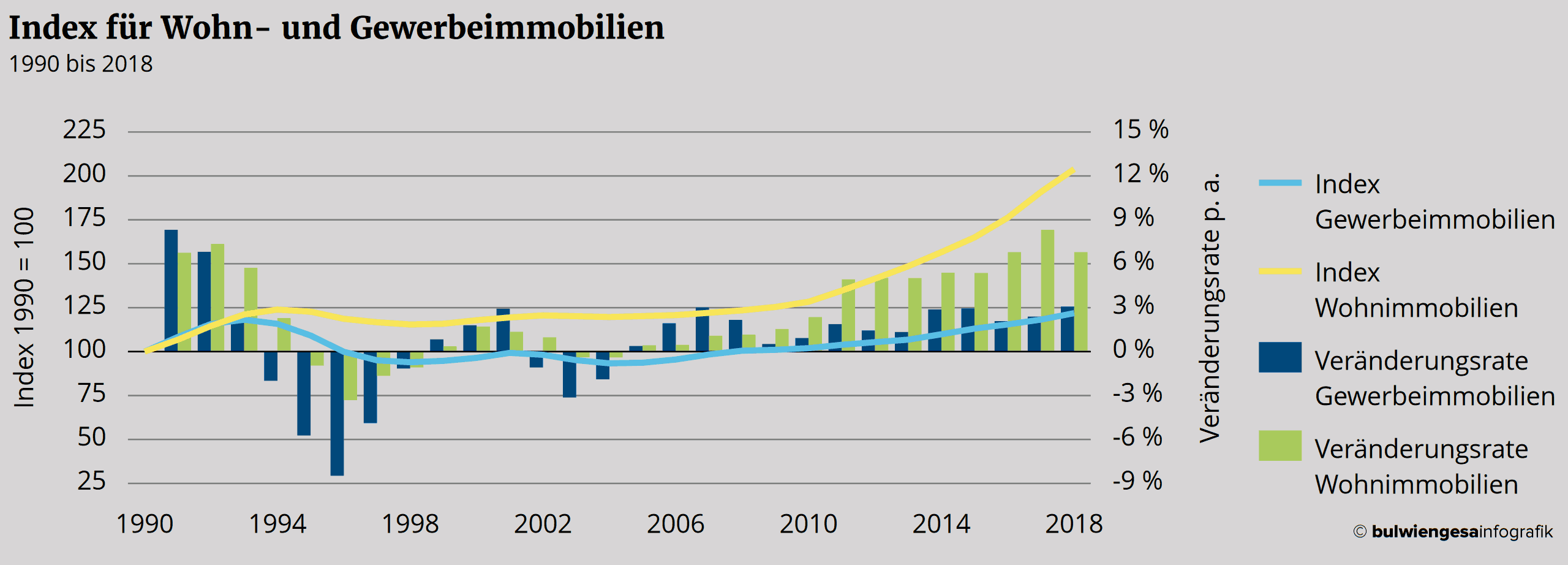

- Gesamtindex (segmentübergreifend): +5,6%

- Teilindex Wohnen: +6,8%

- Teilindex Gewerbe: +3,1%

Immobilienindex steigt seit einer Dekade stärker als die Inflation

Damit legt der Bulwiengesa-Immobilienindex nunmehr seit 14 Jahren in Folge zu - allein in den letzten fünf Jahren lag die jährliche Veränderungsrate jeweils bei über 5%. Projektleiter Jan Finke stellt zudem fest, dass der Immobilienindex auch 2018 wieder enorm gestiegen ist - aber nicht im selben Ausmaß wie im Rekordjahr 2017. Gleichwohl übertreffe das Wachstum schon seit 2009 die Inflation. Der Abstand sei zwar auf dem niedrigsten Niveau der letzten fünf Jahre, aber mit 3,7 Prozentpunkten immer noch immens. Der Grund für das geringere Delta sei die erhöhte Inflation und das langsamere Wachstum des Immobilienindex.

Teilindex Wohnen: keine flächendeckenden Überhitzungen

Der Wohnungsmarkt bleibt die treibende Kraft im Bulwiengesa-Immobilienindex. Der Teilindex Wohnen stieg mit 6,8% (2017: 8,3%) erneut massiv an. Im Vorjahresvergleich schwächten sich jedoch bei vier der fünf ausgewerteten Variablen die Steigerungsraten ab. Nur Reihenhäuser übertreffen das Ergebnis aus dem Jahr 2017. Das Fünfjahresmittel legt auf 6,5 Prozent zu.

Bulwiengesa-Vorstand Ralf-Peter Koschny kommentiert: „Niemand hätte für möglich gehalten, dass die Preise im Segment Wohnen mit solcher Ausdauer steigen. Auch der aktuelle Immobilienindex zeigt deutliche Zuwächse bei den Kaufpreisen von Eigentumswohnungen, Reihenhäusern und Grundstücken in vielen Städten. Aber obwohl die Kaufpreise stärker als die Mieten steigen, kann von flächendeckenden Überhitzungen nicht die Rede sein. Die wirtschaftlichen Fundamentaldaten stützen nach wie vor die aktuelle Entwicklung.“

Der erneute Indexanstieg zeigt Steigerungsraten in

allen Stadtklassifikationen. Am stärksten stieg der Wohnimmobilienindex

in A-Städten mit 7,9%, in den B- bis

- Neubau-Eigentumswohnungen,

- Reihenhäusern sowie

- Grundstücken für Einfamilienhäuser.

Auch in der gesamten Betrachtung ist hier der Anstieg bei den Kaufpreisen, über alle Städtetypen hinweg, stärker als bei den Wohnungsmieten.

Interessant bei der Analyse der Wohnungsmiete ist allerdings, dass die D-Städte prozentual am meisten zulegten: die Neubaumieten um 5,8%, die Bestandsmieten um 3,7% - Preissteigerungen strahlen nun deutlicher bis in regionale Zentren ab.

Teilindex Gewerbe: zwei Gesichter

Der Gewerbeindex zeigt zwei Gesichter. Auf der einen Seite findet sich im Segment Einzelhandel das einzige Minus: Um 0,2% sanken die Einzelhandelsmieten in 1A-Lagen. In den Einzelhandelsnebenlagen gab es einen Preiszuwachs um 1,3%.

Auf der anderen Seite steigen die beiden Variablen Büromiete und Gewerbegrundstücke deutlich um jeweils 5,6%. So erreicht der Gewerbeindex insgesamt ein deutliches Plus von 3,1 Prozent.

Herr Koschny analysiert: „Gerade im Gewerbemarkt konzentrieren sich viele Akteure auf die wirtschaftlichen Zentren. Das erklärt die hohen Wachstumsraten für Büromieten um acht Prozent und Gewerbegrundstücke um sieben Prozent in den A-Städten. Auf der anderen Seite zeigt aber auch das minimale Absinken der Einzelhandelsmieten in den Toplagen, dass nicht mehr jeder noch so hohe Preis bezahlt wird.“

Ausblick: wohl keine größeren Marktkorrekturen

Die Konjunkturprognosen der führenden Wirtschaftsforschungsinstitute haben sich nach dem Rückgang der Frühindikatoren - insbesondere der Geschäftserwartungen - zuletzt eingetrübt. Gestützt wird der Immobilienmarkt u.a. durch einen stabilen Arbeitsmarkt. Zudem wird die positivere Bevölkerungsentwicklung der Städte gegenüber dem ländlichen Raum auch künftig für anhaltende Nachfrage nach Wohn- und Arbeitsstätten in den Zentren sorgen. Eine kurzfristige Ausweitung des Immobilienangebots wird begrenzt durch ...

- den Mangel an Arbeitskräften,

- fehlende Grundstücke und

- mittelfristig durch Versorgungsengpässe bei natürlichen Rohstoffen .

Begünstigt wird der Immobilienmarkt weiterhin von der expansiven Geldpolitik. So ist mit einer ersten behutsamen Zinsanhebung frühestens zum Jahresende zu rechnen. Bedingt durch die hohe Preisdynamik bleibt aus Investorensicht das Potenzial für reale Preissteigerungen trotz günstiger Finanzierungsbedingungen in den kommenden Jahren begrenzt. Die Gefahr größerer Marktkorrekturen ist bei anhaltendem Nachfrageüberhang in den Kernmärkten jedoch gering. Allerdings würde eine restriktivere Geldpolitik als vom Markt erwartet das Risiko von Marktrücksetzern erhöhen.

siehe auch für zusätzliche Informationen:

- PDF-Download: bulwiengesa-Immobilienindex 2019

- bulwiengesa AG

- Wohnungsmieten steigen weiter - aber langsamer (09.09.2019)

- Nullzinspolitik: eine Falle für Immobilienkäufer?! (28.07.2019)

- LBS-Immobilienpreisspiegel 2019: Enorme regionale Wohnungsmarktunterschiede (12.05.2019)

- vdpResearch-Immobilienmarktmonitoring 2019: Hohe Dynamik mit deutlichen regionalen Unterschieden (29.04.2019)

- 2018er Umsatz im Bauhauptgewerbe 8% höher als 2017 (10.03.2019)

- weitere Details...

ausgewählte weitere Meldungen:

- Deutsche Hypo-Immobilienklima innerhalb von 12 Monaten um 11,4% gefallen (28.1.2019)

- Neuer Investmentrekord bei Gewerbeimmobilien mit gut 61,5 Mrd. Euro (6.1.2019)

- Was sich 2019 für die Immobilienbranche ändern könnte (1.1.2019)

- Flächenmangel prägt Markt für Unternehmensimmobilien (18.12.2018)

- Studie: Deutschland, ein Immobilien-Paradies für Geldwäscher (9.12.2018)

- Branchenprofis rechnen mit Zinserhöhung und eventuell Immobilien-Run privater Käufer (19.11.2018)

- Immobilien-Konjunktur-Index (IKI): Immobilien-Profis erwarten Ende des Immobilien-Booms (29.10.2018)

- Expo Real-Stimmungsbarometer 2018: Immobilienbranche weiterhin optimistisch (23.9.2018)

- Büromarkt verfehlt im ersten Halbjahr Vorjahresrekord um rund 2,5% (8.7.2018)

siehe zudem:

- Immobilien auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de