Flächenmangel prägt Markt für Unternehmensimmobilien

(17.12.2018) Die Entwicklungen im Markt für Unternehmensimmobilien knüpften im ersten Halbjahr 2018 an das Jahresende 2017 an: Die Nachfrage ist weiterhin hoch. Dennoch lag der Investmentumsatz mit knapp 800 Mio. Euro rund 17% unter dem des vorhergehenden Halbjahres bzw. rund 32 % niedriger als im langjährigen Schnitt der vorherigen Halbjahre.

Die Ursachen für diese Entwicklung sind fehlende Angebote und ein sich wandelndes Marktumfeld: Die verfügbaren Objekte sind mehrheitlich bereits in den Vorjahren gehandelt worden - teilweise als großvolumige Portfoliotransaktionen, an denen oft internationale Investoren beteiligt waren. Gegenstand dieser Transaktionen waren zumeist gut dokumentierte Objekte in Lagen mit hoher Markttransparenz. Solche Objekte sind vorerst nicht mehr in der gewünschten Stückzahl verfügbar.

Risikobereitschaft hat zugenommen

„Aktuelle Abschlüsse werden verstärkt in weniger gut dokumentierten Marktregionen registriert. Investoren kaufen auch Objekte, die ihnen noch vor ein paar Jahren als zu risikoreich erschienen oder Restrukturierungsbedarf aufweisen. Um solche Investments zu tätigen, wird lokales Know-how benötigt“, so Tobias Kassner, Bereichsleiter Industrie- und Logistikimmobilien bei Bulwiengesa und Autor des Marktberichts. „Uns wundert daher nicht, dass es aktuell eher einheimische Unternehmen sind, die vermehrt Einzeltransaktionen durchführen.“

Wie geht es weiter? Da Top-Objekte immer seltener verfügbar sind, gehen internationale Großinvestoren dazu über, ganze Unternehmen mitsamt ihrem Bestand zu kaufen. Weitere Faktoren sind der Anlagedruck auf das Kapital und das Bestreben, einen Fußabdruck in Deutschland zu hinterlassen. Der Markt ist und bleibt daher heiß.

Mittlerweile, das zeigen auch die Daten der Mitgliedsunternehmen der Initiative Unternehmensimmobilien, sind die Flächenkontingente der Anbieter gut ausgelastet. Vor allem innerstädtisch gelegene Flächen in Multi-Tenant-Objekten sind sehr begehrt. Die steigende Nachfrage führt in immer engeren Märkten zu steigenden Mieten. Aus diesem Grund tendieren die Mieter wieder zu längerfristigen Mietverträgen.

Investmentvolumen deutlich unter 5-Jahres-Mittel

Im ersten Halbjahr 2018 wurde ein eher moderates Investmentvolumen in Unternehmensimmobilien erzielt. Verglichen mit dem enormen Wachstumssprung in der ersten Hälfte des Vorjahres prägte das knappe Angebot an Unternehmensimmobilien das Ergebnis. Ein Blick in die Vergangenheit zeigt, dass die Investments im Berichtszeitraum sogar rund 60 % unterhalb des Mittels der vergangenen fünf Jahre lagen.

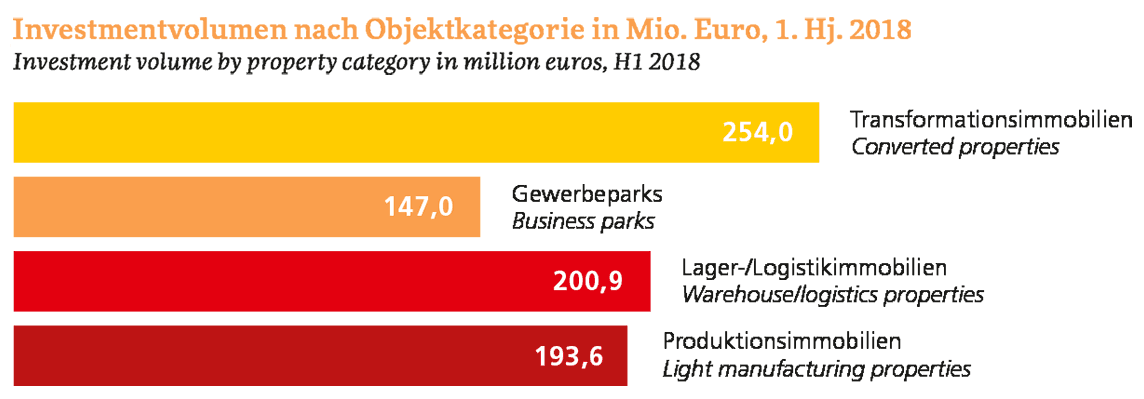

Das Investmentvolumen verteilte sich recht ausgewogen über alle Objektkategorien. Transformationsimmobilien - also Immobilien, die erst durch Umbau und Sanierung für Gewerbe nutzbar gemacht werden - wurden jedoch am stärksten nachgefragt. Auf dieses Segment entfielen knapp 32% (254 Mio. Euro) der Gesamtinvestitionen. Gerade weil Flächen knapp sind, u.a. bei büroaffinen Nutzflächen, schätzen viele diese Immobilien wegen ihrer flexiblen Nutzungsmöglichkeiten. Zudem liegen sie meist in gut erschlossenen, zentralen Lagen und verfügen über attraktive Nachvermietungspotenziale.

Das Marktumfeld wandelt sich: mehr private Investoren

Im ersten Halbjahr 2018 waren andere Investorengruppen aktiv als in der Vergangenheit. Sowohl die Käufe als auch die Verkäufe waren diesmal stark geprägt durch private Investoren - dazu gehören beispielsweise Einzelpersonen oder mitunter Family Offices. Mit einem Volumen von rund 424 Mio. Euro Verkäufen und ca. 391 Mio. Euro Ankäufen entfielen über 50% am Gesamtvolumen auf die Privaten, die damit deutlich oberhalb des langjährigen Schnitts liegen.

An zweiter Position liegen die Asset- und Fondsmanager, auf die jedoch ein deutlich geringerer Teil der Käufe entfällt.

Dagegen scheinen sich Banken, Versicherungen und Leasinggesellschaften nach wie vor nicht mit Unternehmensimmobilien anfreunden zu wollen: Sie tätigten weiterhin nur verschwindend geringe Investments.

Abkehr von der Renditekompression?

Die Marktentwicklungen deuten darauf hin, dass die Renditen ihren tiefsten Punkt erreicht haben könnten. Nachdem sich in der zweiten Hälfte 2017 bereits ein Abflachen der Talfahrt der Spitzenrenditen angekündigt hat, kam diese im vergangenen Halbjahr vollständig zum Erliegen.

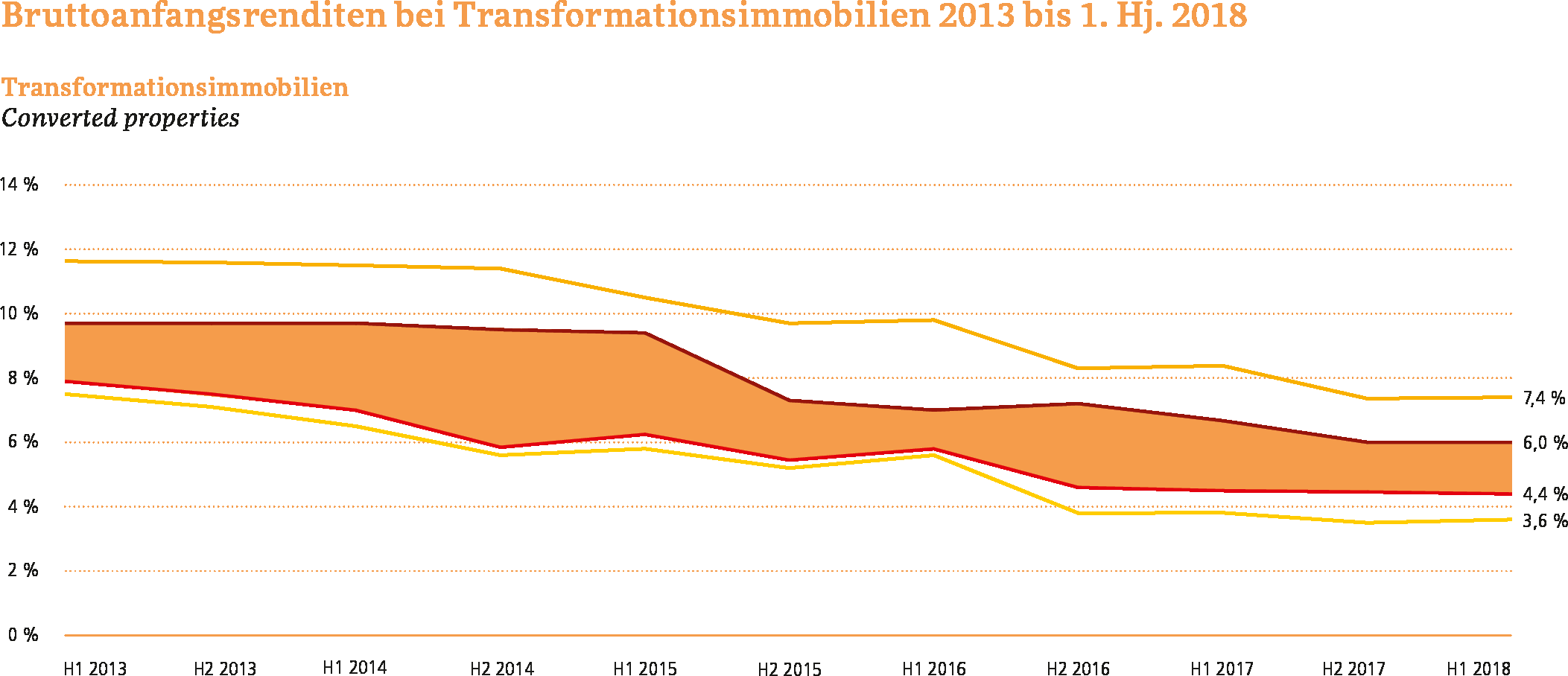

Eine Ausnahme bildet die Spitzenrendite der Transformationsimmobilien, die auch im zurückliegenden Halbjahr weiter fiel. Die Bruttoanfangsrendite liegt hier bei 4,4 %. Die Durchschnittsrendite verharrte erstmals seit 2014 auf dem Niveau des vorherigen Halbjahres. Sie beläuft sich auf rund 6,0%.

Für die übrigen Objektkategorien konnte erstmalig eine Abkehr von der langanhaltenden Renditekompression festgestellt werden. Bei Gewerbeparks und Produktionsimmobilien wurde sogar ein leichter Anstieg der Spitzenrenditen ermittelt. Im Fall der Gewerbeparks stellte sich die Spitzenrendite auf ein Niveau von 6,2% und für Produktionsimmobilien auf 5,2% ein. Zurückzuführen ist dies u.a. auf den Mangel an verfügbaren Investmentgelegenheiten. Die Marktakteure greifen daher auf risikoreichere Objekte zurück, die nicht mehr zwingend den Grade-A-Kriterien entsprechen, aber bisweilen zu günstigeren Preisen zu erwerben sind.

Starke Nachfrage durch klassische Büronutzer

Immer mehr klassische Büronutzer interessieren sich dafür, Unternehmensimmobilien anzumieten. Dies führte zu einem Halbjahresrekord der Flächenumsätze durch Dienstleistungsbranchen. Mit einem Anteil von ca. 19% an den Flächenumsätzen platzierten sich diese sogar mit einigem Abstand vor den Branchen des Verarbeitenden Gewerbes.

Die Sammelkategorie „Andere“ hat mit etwa 31% im ersten Halbjahr 2018 den höchsten Anteil seit der Berichterstattung der Initiative Unternehmensimmobilien erreicht. Damit wurde der positive Trend der vergangenen Jahre fortgeführt. Deutlich wird, dass sich der Bedarf an Unternehmensimmobilien aus einem breiten Spektrum an Nutzergruppen zusammensetzt.

Fertigstellungen: Starkes Halbjahr für neue Projekte

Im ersten Halbjahr 2018 wurden in der Summe über alle Objektkategorien gut 870.500 m² fertiggestellt. Der größte Anteil entfiel dabei auf die Produktionsimmobilien mit einem Flächenneuzugang von etwa 410.500 m².

Die Gewerbeparks hatten – gemessen an den Fertigstellungen – ebenfalls ein starkes Halbjahr: Mit einem Volumen von gut 62.500 m² realisierter Fläche wurde das Mittel der vergangenen fünf Jahre um rund 60% übertroffen. Gewerbeparks rücken also wieder verstärkt in den Fokus von Projektentwicklern und Investoren, nachdem sie in den vergangenen Jahren zwar eine anhaltend hohe Nachfrage erfuhren, aber wenig neue Projekte auf den Markt kamen.

Deutlich zugelegt hat in der ersten Jahreshälfte 2018 auch das Fertigstellungsvolumen der Transformationsimmobilien, das bereits zum Halbjahr weit über dem aus dem gesamten Vorjahr lag. In der Gesamtbetrachtung konnten über 85% des Fertigstellungsvolumens den Produktions- und Lager-/Logistikimmobilien zugeordnet werden.

In der Fertigstellungspipeline für das Gesamtjahr 2018 befinden sich Projekte von insgesamt über 1,0 Mio. m². Insbesondere für die Transformationsimmobilie wird ein verhältnismäßig hohes Neubauvolumen erwartet.

siehe auch für zusätzliche Informationen:

- vdp-Immobilienpreisindex legte 2018 um 8% zu - bei zuletzt schwächelnder Dynamik (11.02.2019)

- Immobilienpreise steigen seit 14 Jahren - 2018 um 5,6% (30.01.2019)

- Deutsche Hypo-Immobilienklima innerhalb von 12 Monaten um 11,4% gefallen (28.01.2019)

- Neuer Investmentrekord bei Gewerbeimmobilien mit gut 61,5 Mrd. Euro (06.01.2019)

- Was sich 2019 für die Immobilienbranche ändern könnte (01.01.2019)

- weitere Details...

ausgewählte weitere Meldungen:

- Deutsche Hypo Immobilienklima meldet Stimmungseinbruch zu Weihnachten (18.12.2018)

- Studie: Deutschland, ein Immobilien-Paradies für Geldwäscher (9.12.2018)

- Branchenprofis rechnen mit Zinserhöhung und eventuell Immobilien-Run privater Käufer (19.11.2018)

- vdp-Index: Immobilienpreise im III. Quartal „nur“ um 7,3% im Vorjahresvergleich gestiegen (12.11.2018)

- Immobilien-Konjunktur-Index (IKI): Immobilien-Profis erwarten Ende des Immobilien-Booms (29.10.2018)

- Expo Real 2018 endete mit Rekordwerten (15.10.2018)

- Expo Real-Stimmungsbarometer 2018: Immobilienbranche weiterhin optimistisch (23.9.2018)

- Büromarkt verfehlt im ersten Halbjahr Vorjahresrekord um rund 2,5% (8.7.2018)

siehe zudem:

- Immobilien auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de