Studie: Deutsche Baubranche erholt sich erst 2025

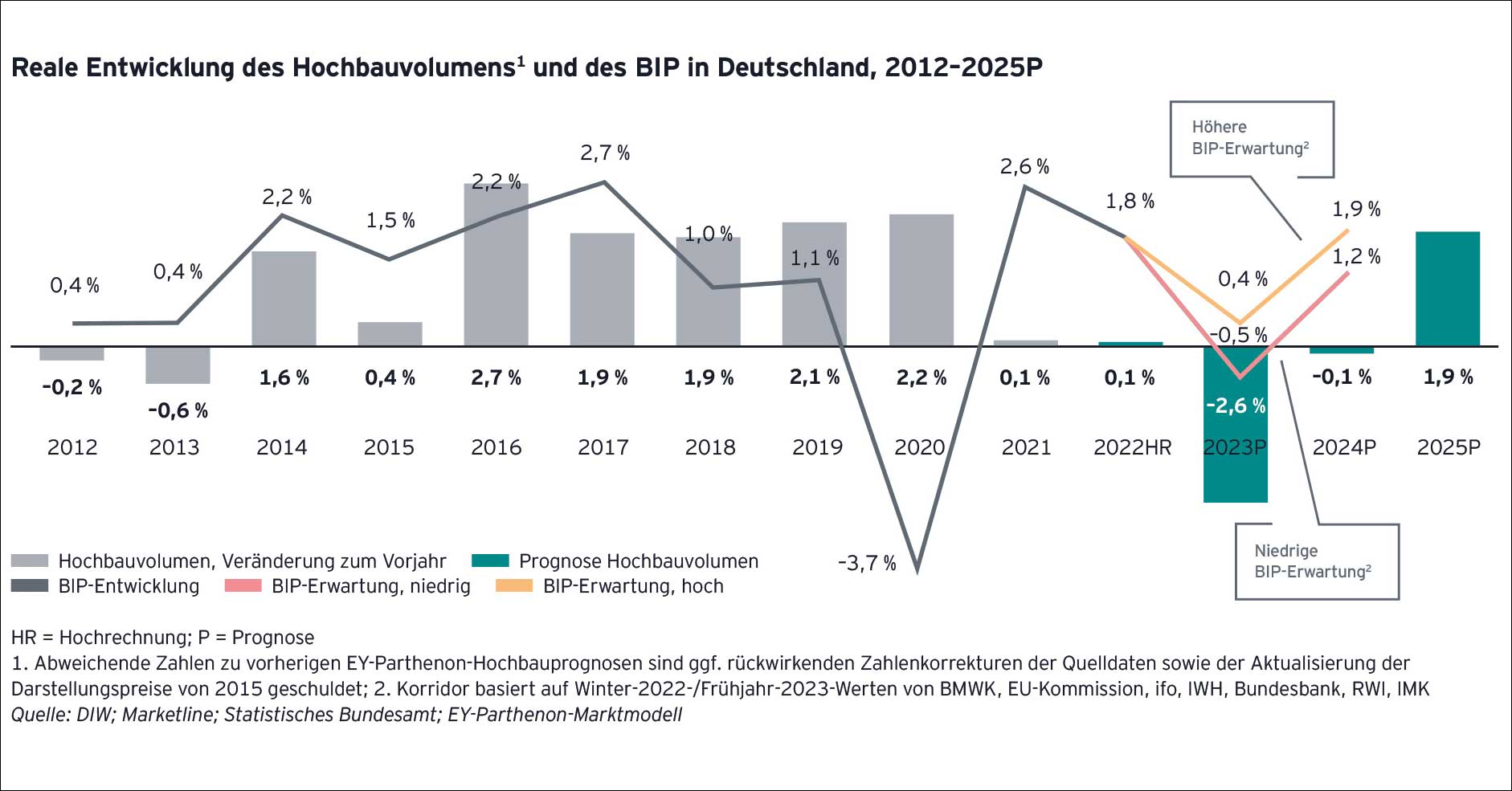

(7.8.2023) Nachdem die Pandemie mit unterbrochenen Lieferketten dem deutschen Hochbau zu schaffen gemacht hat, wird die Branche 2023 von den Folgen des Ukrainekriegs ausgebremst. Erhöhte Zinsen und massiv gestiegene Baukosten lassen die Nachfrage stark sinken. Die Strategieberatung EY-Parthenon rechnet 2023 mit einem deutlichen Rückgang der Nachfrage, mit einer Stabilisierung 2024 und erst 2025 wieder mit moderatem Wachstum.

Licht am Ende des Rezessionstunnels frühestens 2025

Nach der Pandemie sind es nun die Folgen des Ukrainekriegs und die gesamtwirtschaftliche Entwicklung, die der deutschen Hochbaubranche zu schaffen ma- chen. Das höhere Zinsniveau und drastisch gestiegene Baupreise dämpfen den Neubau empfindlich. Renovierungen und Instandhaltung dienen zwar als Stütze, reichen jedoch nicht aus, um den Rückgang im Neubau zu kompensieren.

So rechnet die Strategieberatung EY- Parthenon in ihrer neusten Hochbauprognose 2023 in diesem Jahr mit einem Rückgang der Nachfrage von satten 2,6%. In der zweiten Jahreshälfte 2024 kann ein Wendepunkt erreicht werden, vorausgesetzt es kommt zu einer sinkenden Inflationsrate. Erst 2025 könnte die Branche in einen moderaten Wachstumsmodus zurückkehren (+1,9%). „Eine schnellere Erholung ist leider nicht in Sicht, da die Rahmenbedingungen für den Hochbau schwierig bleiben“, erläutert Volkmar Schott, Partner der Strategieberatung EY-Parthenon. „Unsicherheiten bleiben bestehen und wir müssen abwarten, inwiefern weitere geopolitische und wirtschaftliche Her- ausforderungen unser Privat- und Wirtschaftsleben beeinträchtigen.“

Preise und Kreditkonditionen dämpfen Bauambitionen

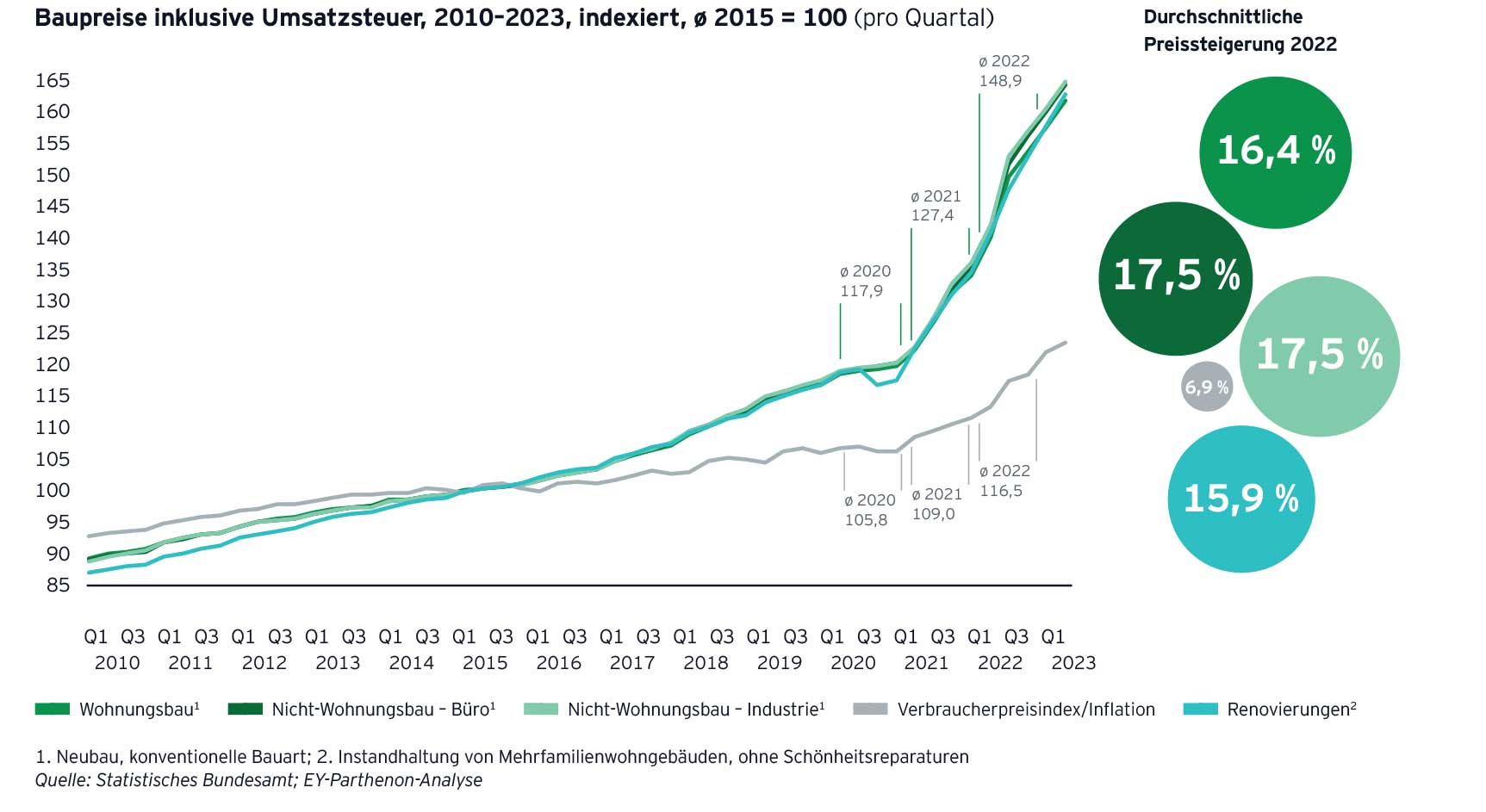

Material- und Lohnkosten werden von der anhaltend hohen Inflation getrieben – in der Konsequenz hat die Branche historisch hohe Baupreissteigerungsraten erlebt. Zwar lässt diese Dynamik aktuell bereits nach, eine echte Trendumkehr zu sinkenden Preisen ist jedoch noch nicht absehbar. Käme es zu einer sinkenden Inflationsrate, könnten sich die Baupreise möglicherweise bereits in naher Zukunft stabilisieren und teilweise sogar reduzieren. Neue Herausforderungen könnten jedoch durch höhere Lohnkosten im Zuge der Inflation und des Fachkräftemangels entstehen.

Die seit 2022 deutlich eingetrübten Kreditkonditionen werden 2023 weiterhin der maßgebliche Dämpfer bleiben. Die Zinsentwicklung führt zu Verunsicherung bei institutionellen Investoren, weil sich Immobilieninvestitionen in vielen Fällen nicht mehr rechnen. Auch viele private Hausbesitzer und heutige Mieter mit Bauambitionen können oder wollen sich die aktuellen Zinssätze nicht leisten.

Die Hochbauprognose 2023 steht im Hinblick auf die Einschätzungen zu den Folgejahren unter dem Vorbehalt einer relativ stabilen makroökonomischen Entwicklung (Rückgang der Inflation auf rund 2%). Geopolitische und wirtschaftliche Entscheidungen können sich jedoch sowohl positiv als auch negativ auf den Hochbau auswirken. Die Branche erlebt insgesamt bedeutende Veränderungen, die die Planbarkeit und Vorhersagbarkeit deutlich erschweren.

„Die in der Vergangenheit üblichen zyklischen Schwankungen der Baukonjunktur waren in den letzten zehn Jahren durch den starken Nachfrageüberhang und extrem niedrige Zinsen so gut wie nicht vorhanden. Die Schocks der Pandemie sowie des Ukraine-Kriegs haben das einschneidend verändert; hinzu kommt die Lenkungswirkung der Regulierung im Gebäudesektor in Europa. Die disruptiven Ereignisse häufen sich und Planbarkeit wird deutlich schwieriger“, erläutert Dr. Björn Reineke, Partner bei EY-Parthenon.

Sanierung stützt schwachen Hochbau

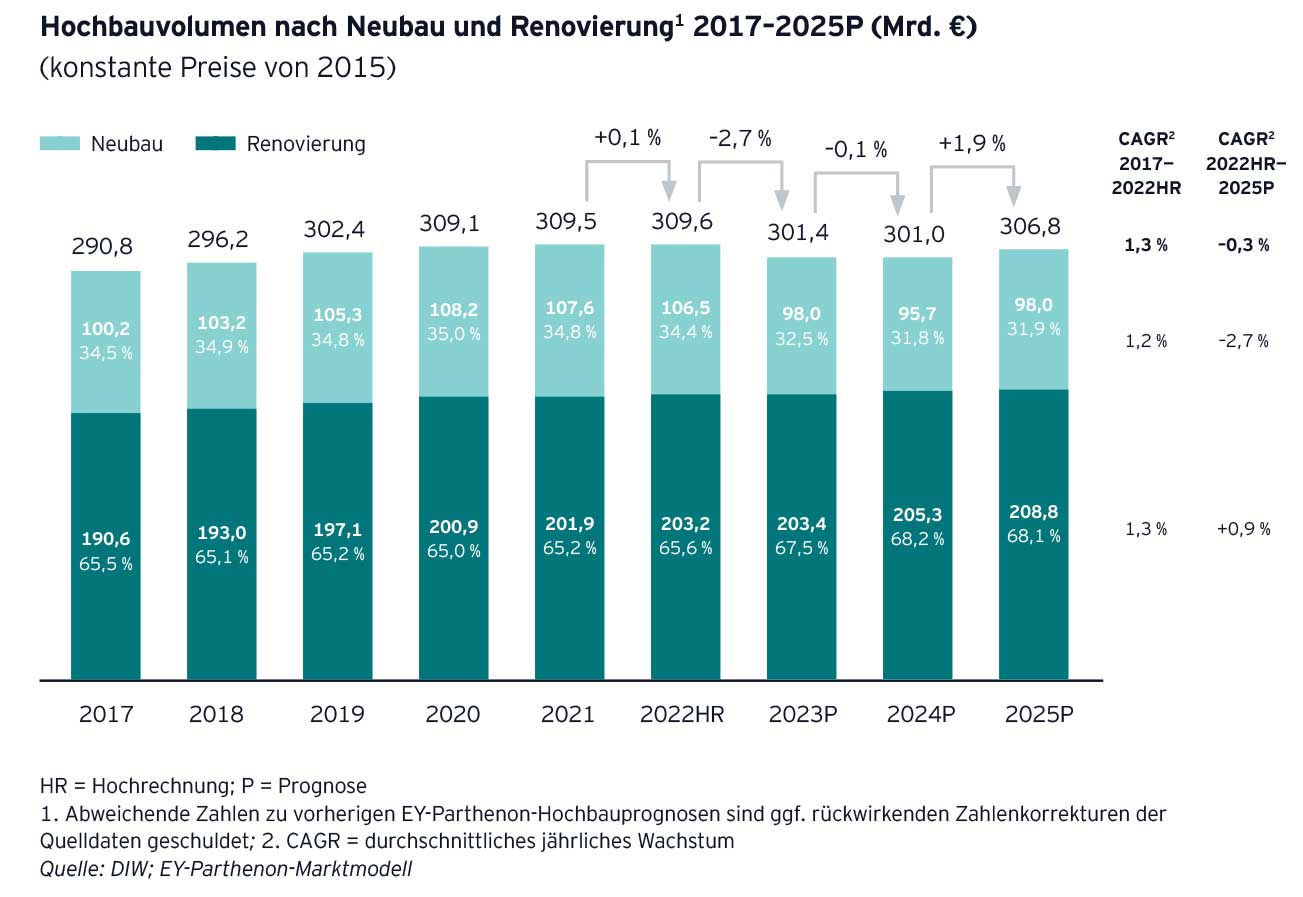

Erneut stützen Investitionen in die Sanierung den schwächelnden Hochbau, wenn auch ein vollständiger Ausgleich der negativen Entwicklung im Neubau 2023 nicht mehr möglich sein wird (Neubau durchschnittlich -2,7% von 2022 bis 2025). Dennoch: Der Sanierungsmarkt, der rund zwei Drittel des Hochbaumarktes ausmacht, zeigt im Zeitraum zwischen 2023 und 2025 ein durchweg positives Wachstum. Nach aktuellen Schätzungen wächst das Sanierungsvvolumen zwischen 2022 und 2023 minimal um 0,1%. Dieses Wachstum wird sich anschließend merklich beschleunigen – und zwar gleichermaßen im Wohnungs- wie im Nichtwohnungsbau: nach aktuellen Erwartungen im Schnitt um 0,9% pro Jahr von 2022 bis 2025.

Wohnungsbau geht weiter zurück - Nicht-Wohnungsbau wächst leicht

Der Wohnungsbau zeigt sich im gegenwärtigen wirtschaftlichen Umfeld rückläufig und schrumpft um 3,1% im Jahr 2023 (durchschnittlich -0,6% zwischen 2022 bis 2025). Dabei wird erwartet, dass der private Wohnungsbau mit durchschnittlich -0,3% deutlich geringer schrumpft als der gewerbliche Wohnungsbau (-1,1%). Der Nichtwohnungsbau wächst dagegen um durchschnittlich 0,4% (2022 bis 2025). Der Wirtschaftsbau wird in dieser Zeit stärker wachsen als der öffentliche Bau, der sogar minimal schrumpfen, dabei jedoch eine höhere Volatilität zwischen den Jahren aufweisen wird.

Hoffnung auf Investitionsanreize

Investitionsanreize wie Förderprogramme, Subventionen und reduzierte Zinssätze könnten die Branche beleben, auch wenn bürokratische Prozesse bei der Mittelbeantragung sowie die Dauer bis zur Umsetzung diese positiven Hebeleffekte voraussichtlich erst ab 2025 sichtbar machen würden. Bedarf für Subventionen ist unter anderem für die energetische Sanierung und den Bau von nachhaltigen, energieeffizienten Gebäuden erkennbar. Eine neue Förderkulisse wurde im Rahmen der GEG-Novelle bereits in Aussicht gestellt.

Energetische Sanierung auf politischer Agenda

Bei vielen Investoren und Immobilienbesitzern steht speziell die energetische Sanierung im Vordergrund. Die Bundesregierung zielt darauf ab, Deutschland bis 2045 klimaneutral zu machen. Ein wesentlicher Emittent von CO₂ ist der Gebäudesektor. Ab 2024 soll infolgedessen in Neubauten keine Heizung mehr auf Basis fossiler Brennstoffe eingebaut werden dürfen, künftige Heizungen sollen mindestens zu 65% erneuerbare Energie nutzen. Eine Ausweitung auf Bestandsheizungen ist perspektivisch geplant.

Neben gesetzlichen Anforderungen und Regulierungen zur energetischen Sanierung rückt für Haus- und Wohnungsbesitzer auch das wirtschaftliche Kalkül in den Vordergrund. Durch die Erhöhung der Energiepreise seit 2022, aber auch technische Innovationen zur Energieeinsparung, spielen finanzielle und Rentabilitätsaspekte zunehmend eine Rolle für Eigentümer – sowohl im Wohnungs- als auch im Nichtwohnungsbau. Im Ergebnis werden vermehrt bauliche Änderungen und Modernisierungen zur Steigerung der Energieeffizienz bei Heizung, Belüftung und Warmwasseraufbereitung umgesetzt. Immer mehr Immobilienbesitzer denken auch über die Optimierung der Fassaden, Dach- und Kellerdämmung nach. PV- und Solarthermie-Anlagen erfreuen sich weiterhin großer Beliebtheit.

Durch den Rückgang beim Neubau sind in vielen Gewerken Arbeitskräfte und Kapazitäten für Modernisierungsstätigkeiten frei geworden. Einige der zuletzt aufgeschobenen Maßnahmen im Bereich der Instandhaltung, Sanierung und Renovierung können nun umgesetzt werden – auch, weil kleinere Renovierungsarbeiten im privaten Wohnungsbereich regelmäßig mit Eigenkapital finanziert werden und somit weitgehend unabhängig vom Zinsniveau sind. Während der Pandemiejahre ist die Sparquote deutlich gestiegen, was vielfach private Rücklagen erhöhte, die nun genutzt werden können.

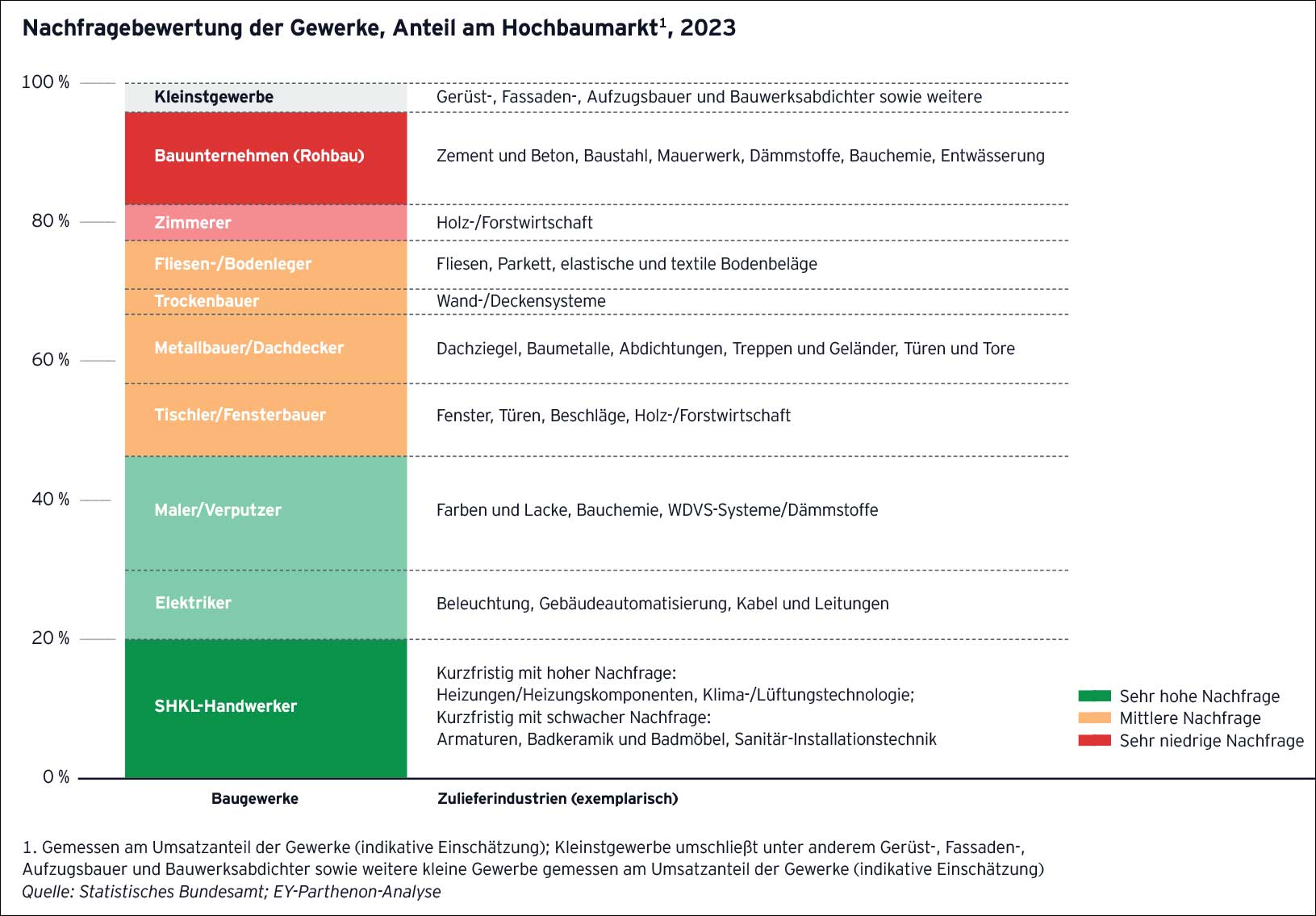

TextGewerke unterschiedlich stark betroffen

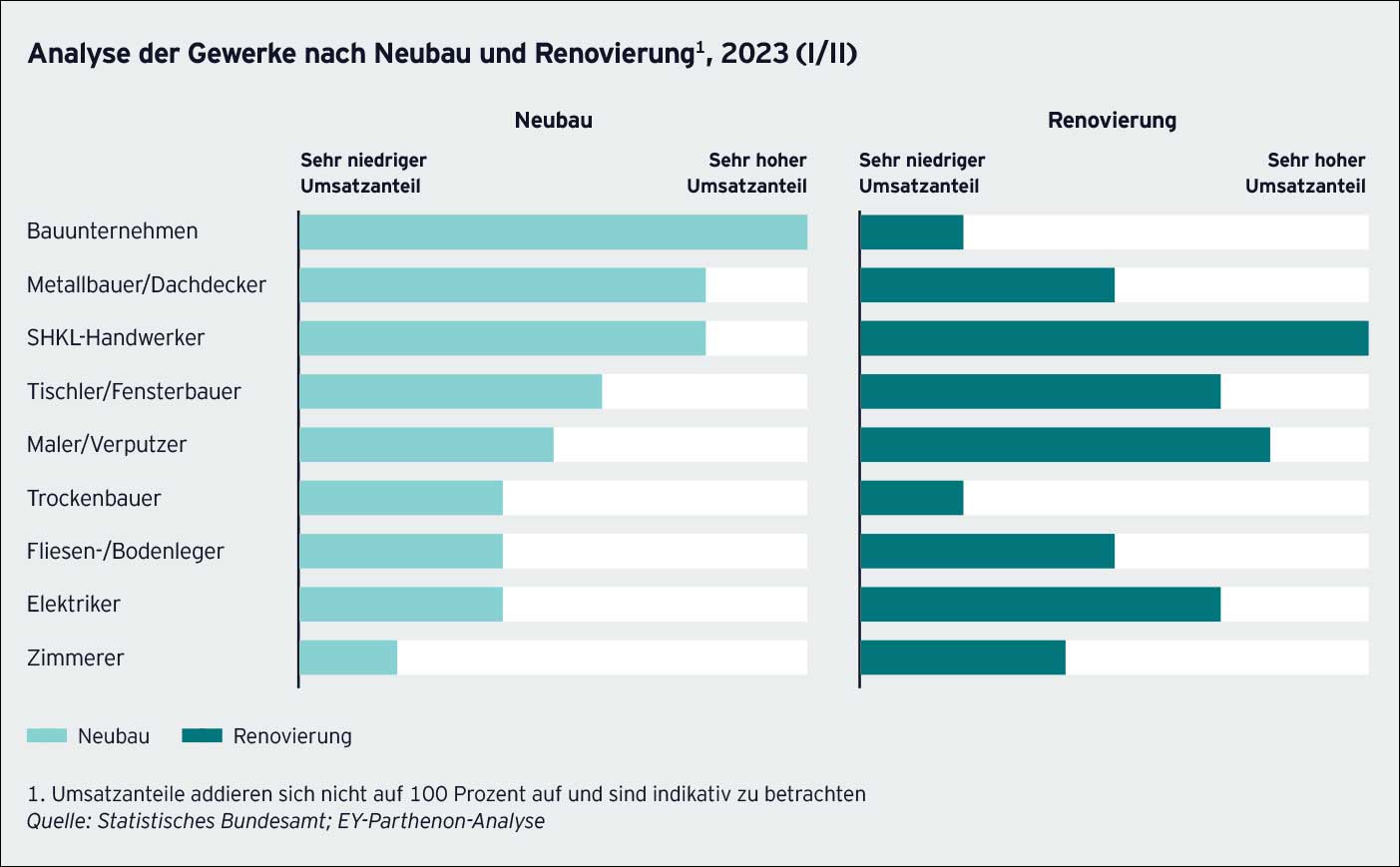

Insbesondere die Gewerke, die stark im Neubau und damit am Rohbau involviert sind, stehen aktuell vor Herausforderungen. Besser sieht es für Gewerke aus, die einen starken Fokus auf den Ausbau haben und somit sowohl für Neubau- als auch Instandhaltungsdienstleistungen benötigt werden. So leiden klassische Bauunternehmen massiv unter dem Neubaurückgang, während Elektriker, Maler und Verputzer sowie Sanitär- und Heizungsbauer einen deutlich stabileren Auftragseingang verzeichnen können.

Fundamentale Voraussetzungen machen Hoffnung

„Auch wenn die Baubranche derzeit unter den Folgen der Pandemie und des Ukrainekriegs leidet, so sind die fundamentalen Voraussetzungen für ein Wachstum in Hochbau weiterhin gegeben,“ erläutert Axel Schäfer, Partner bei EY-Parthenon. „Deutschland benötigt immer noch dringend zusätzlichen Wohnraum.“ Die Bundesregierung strebt nach wie vor einen Zuwachs von jährlich 400.000 Wohnungen an. Obwohl diese Ziele bisher nicht erreicht wurden, wird auch in naher Zukunft weiterhin gebaut werden müssen, um zumindest teilweise der akuten Nachfrage gerecht zu werden. Zudem zeigt sich der Renovierungsbereich äußerst stabil. Aufgrund des Aufschubs in den letzten Jahren insbesondere wegen Personalmangels sind Sanierungsmaßnahmen zunehmend dringlich. Des Weiteren profitiert der Hochbau von den sich weiter verschärfenden (energiebezogenen) Umweltauflagen, und die Bedeutung von Energieeffizienz im Zuge gestiegener Energiepreise beziehungsweise möglicher weiterer Energiepreissteigerungen nimmt zu. Das ziehen auch Investoren und Immobilieneigentümer immer häufiger in ihr Kalkül.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Auftragseingang im Bauhauptgewerbe im Mai 2023: +3,5% zum Vormonat (28.7.2023)

- ifo Institut: Europäischer Wohnungsbau kühlt sich ab (21.7.2023)

- vdp-Immobilienpreisindex: Preiskorrektur am Immobilienmarkt hält weiter an (15.5.2023)

- Ohne Vor-Ort-Präsenz geht es nicht – S&B-Studie zeigt, wie deutschen Bauzulieferern der Markteintritt in die USA gelingt (2.5.2023)

- vdp-Immobilienpreisindex im Q4 2022: Trendwende bei Immobilienpreisen verfestigt sich (13.2.2023)

- ifo-Geschäftsklimaindex im Dezember 2022 gestiegen - allerdings nicht im Bauhauptgewerbe (19.12.2022)

- Bis Ende Oktober 4,7% weniger genehmigte Wohnungen (Bauletter vom 16.12.2022)

- Stornierungen im Wohnungsbau nehmen wieder zu (Bauletter vom 12.12.2022)

- Baugewerbe erwartet für 2022 bzw. 2023 Umsatzrückgang von real 5,5% bzw. 7% (8.12.2022)

- 22,6% weniger Auftragseingang im September-Vergleich (Bauletter vom 25.11.2022)

- „Trendradar 2023“ von Wieselhuber & Partner für die Bau-/Bauzulieferindustrie (20.11.2022)

- „Construction Radar“: Bauindustrie in der DACH-Region könnte 2023 um fast 5% schrumpfen (23.10.2022)

- Bauwirtschaft rechnet 2022 mit Umsatzrückgang von real 2% (14.9.2022)

siehe zudem:

- Baukonjunktur aktuell, Baubranche, Architektur und Ingenieurbau bei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de