„Construction Radar“: Bauindustrie in der DACH-Region könnte 2023 um fast 5% schrumpfen

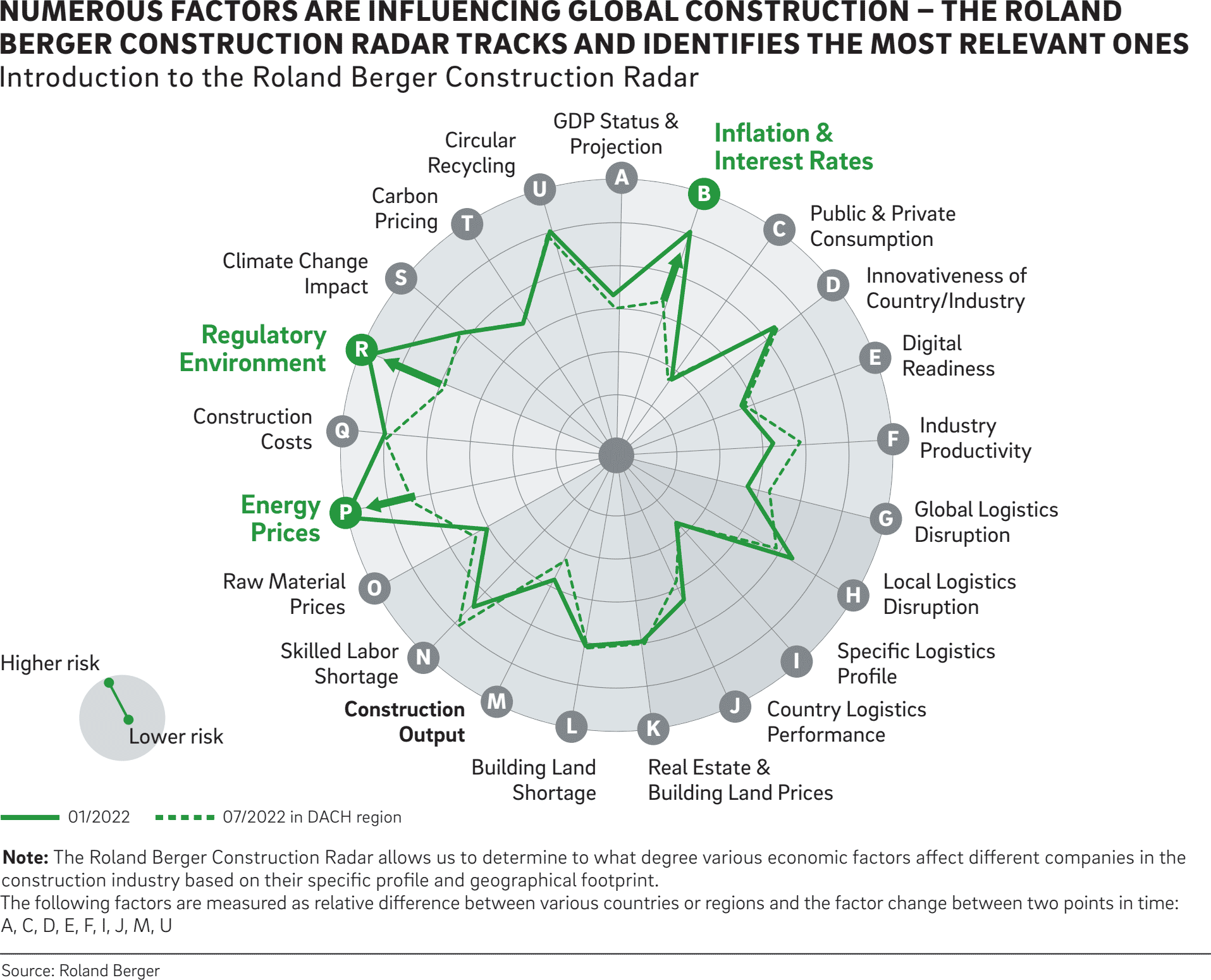

(23.10.2022) Die Bauwirtschaft in Deutschland, Österreich und der Schweiz (DACH) steht vor einem grundlegenden Wandel: Versorgungsengpässe bei Gas, steigende Energiepreise, Inflation und Zinsen bremsen die Nachfrage aus. Die Experten von Roland Berger untersuchten für ihren aktuellen „Construction Radar“ die relevanten Störfaktoren und simulierten anhand von drei Szenarien die Auswirkungen auf die Branche im Falle ...

- stabiler,

- reduzierter und

- ausbleibender Gaslieferungen.

Zudem wird aufgezeigt, welche Maßnahmen Bauunternehmen bereits heute umsetzen sollten, um erfolgreich durch die Krise zu kommen bzw. für eine Markterholung gewappnet zu sein.

„Energieengpässe und -preissteigerungen, die bereits im Zuge der Pandemie stark gestiegenen Materialkosten, Inflation und höhere Zinsen treffen die Bauwirtschaft gerade zur gleichen Zeit“, konstatiert Kai-Stefan Schober, Partner bei Roland Berger. „Die weitere Branchenentwicklung ist in starkem Maße abhängig von der Lösung der Energiekrise und kann somit entweder zu einer langen Durststrecke oder zu einer schnellen Erholung führen.“

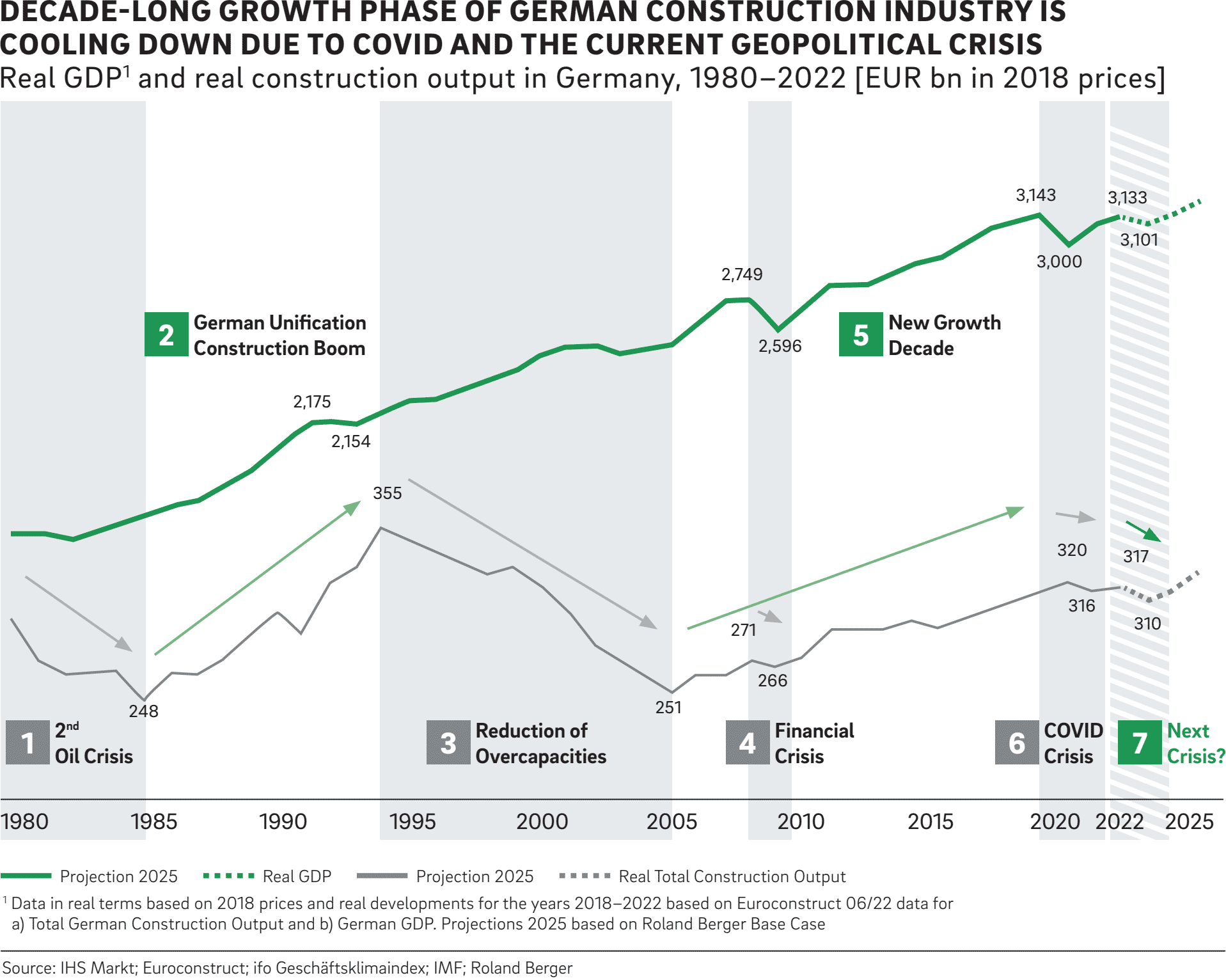

Erste Anzeichen einer Verlangsamung

Seit 2005 kannte die deutsche Bauwirtschaft nur eine Richtung: Wachstum. Selbst die Finanzkrise 2008/2009 und die Pandemie 2020/2021 haben die Branche nur kurzzeitig negativ beeinflusst. Dies könnte sich nun ändern. Auch wenn der aktuelle Auftragsbestand noch für fast zwei Jahre ausreicht, gibt es über Auftragsverschiebungen oder Stornierungen hinaus auch Anzeichen einer Verlangsamung bei Baugenehmigungen.

„In der ersten Jahreshälfte 2022 gingen die Baugenehmigungen in Deutschland im Vergleich zum Vorjahr um 10,1 Prozent zurück. Das ist ein enormer Rückgang und ein klares Zeichen, dass der Markt stark beeinflusst wird“, erklärt Herr Schober.

Realer Umsatz- oder Absatzrückgang von fast 5 Prozent im Jahr 2023 möglich

Um den Einfluss von Gasengpässen, Inflation und Zinsen auf die DACH-Bauindustrie zu bewerten, haben die Roland Berger-Experten die besagten drei Szenarien (keine, moderate und starke Energieengpässe) entwickelt und deren Auswirkungen modelliert. Demnach wird die Bauindustrie in allen Szenarien aufgrund der Energiepreise und möglichen Versorgungsengpässen im kommenden Jahr weiter unter Druck bleiben. Da die Branche bereits eine Verteuerung der Energiepreise um 60% verkraften musste, rechnen die Studienautoren für 2023 mit einem realen Umsatz- oder Absatzrückgang von bis zu -4,8%. Auch auf der Kostenseite sind weitere überproportionale Steigerungen von 15 bis 25% möglich, was zu Gewinneinbußen von bis zu zehn Prozentpunkten führen könnte.

Wohnungs- und Neubausegment besonders stark betroffen - Normalisierung frühestens 2025

Besonders kritisch wird es im nächsten Jahr in der DACH-Region für Neubauten und den privaten Wohnungsbau. Im Worst-Case-Szenario könnte der Auftragseingang in diesen Segmenten 2023 im Vergleich zum Vorjahr real um über sechs Prozentpunkte schrumpfen. Eine Erholung tritt in den Bereichen in diesem Szenario wohl ab 2025 ein. Auf der Lieferantenseite sind vor allem Baustoff-/Werkstoffhersteller mit einem hohen Gasverbrauch negativ betroffen. Für ausgewählte Hersteller von Baustoffen sehen die Experten gar einen Umsatzrückgang von bis zu 23%.

„Je nachdem, wie lange und schwerwiegend die Gaskrise sein wird, kann die vollständige Erholung der Baubranche zwischen zwei bis vier Jahre dauern. Vor diesem Hintergrund sollten Unternehmen in der Bauwirtschaft bereits heute umfangreiche Maßnahmen ergreifen, um ihre Geschäftsmodelle widerstandsfähiger zu machen. Neben der Umsetzung von operativen Effizienzsteigerungshebeln, der Einführung eines der jetzigen Unsicherheit entsprechenden agilen Managements, sollte eine Gas- und Cash-Taskforce eingerichtet werden. Potenzielle Risikofaktoren können somit schneller aufgedeckt und mit Hilfe von Szenarioanalysen umfassend beleuchtet werden. Intelligentes Preismanagement soll die Umsatzseite bestmöglich absichern. Zur Vermeidung von Lieferengpässen sind Kapazitätsverlagerungen an andere Standorte zu prüfen. Auch eine Erhöhung des Marktanteils kann durch anorganisches Wachstum weiter vorangetrieben werden. Damit sind die Unternehmen auch für die Zeit nach der Krise vorbereitet“, fasst Herr Schober zusammen.

siehe auch für zusätzliche Informationen:

- PDF-Download: „Construction Radar“

- Roland Berger GmbH

- „Trendradar 2024“ von Wieselhuber & Partner für die Bau-/Bauzulieferindustrie (06.11.2023)

- Studie: Deutsche Baubranche erholt sich erst 2025 (07.08.2023)

- Hochbauprognose 2022: EY-Parthenon erwartet Hochbaubranche ab 2024 wieder auf Wachstumskurs (19.12.2022)

- ifo-Geschäftsklimaindex im Dezember 2022 gestiegen - allerdings nicht im Bauhauptgewerbe (19.12.2022)

- ifo-Geschäftsklimaindex gestiegen (24.11.2022)

- weitere Details...

ausgewählte weitere Meldungen:

- Düstere Aussichten für Glas, Keramik, Steine und Erden (Bauletter vom 20.10.2022)

- 9,4% weniger genehmigte Wohnungen im August 2022 (Bauletter vom 18.10.2022)

- ifo-Geschäftsklimaindex: Unsicherheit bei Architekturbüros hält an (11.10.2022)

- Wieder mehr Stornierungen im Wohnungsbau (Bauletter vom 11.10.2022)

- 16,5% höhere Baupreise für Wohngebäude als im August 2021 (Bauletter vom 6.10.2022)

- Mehr Firmen wollen ihre Preise erhöhen (Bauletter vom 5.10.2022)

- Materialknappheit wieder leicht verschärft (Bauletter vom 30.9.2022)

- ifo-Beschäftigungsbarometer gesunken (Bauletter vom 28.9.2022)

- ifo Geschäftsklimaindex im September auf breiter Front gefallen (26.9.2022)

siehe zudem:

- Baukonjunktur, Baubranche, Architektur und Ingenieurbau sowie Materialmangel / Preissteigerungen, bei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de