Attraktivitätsbewertung der Subsegmente der deutschen Bauindustrie

(2.6.2020) Die Strategie- und Transformationsberatung S&B Strategy aus München hat Unternehmen der deutschen Bauindustrie hinsichtlich ihrer Attraktivität für Investoren untersucht. Das Ergebnis zeigt, dass für Investoren sowohl auf Hersteller-, Handels- aber auch Bauausführungsseite interessante Wachstums- und Profitabilitätschancen bestehen, welche allerdings nicht nur durch die Akquise reiner „Technologiespieler“ gehoben werden können. Dies ermögliche wiederum neue Wachstumsfelder und mische die Karten im Wettbewerb neu. Somit sei die Bauindustrie ein attraktiver Nährboden für Investoren.

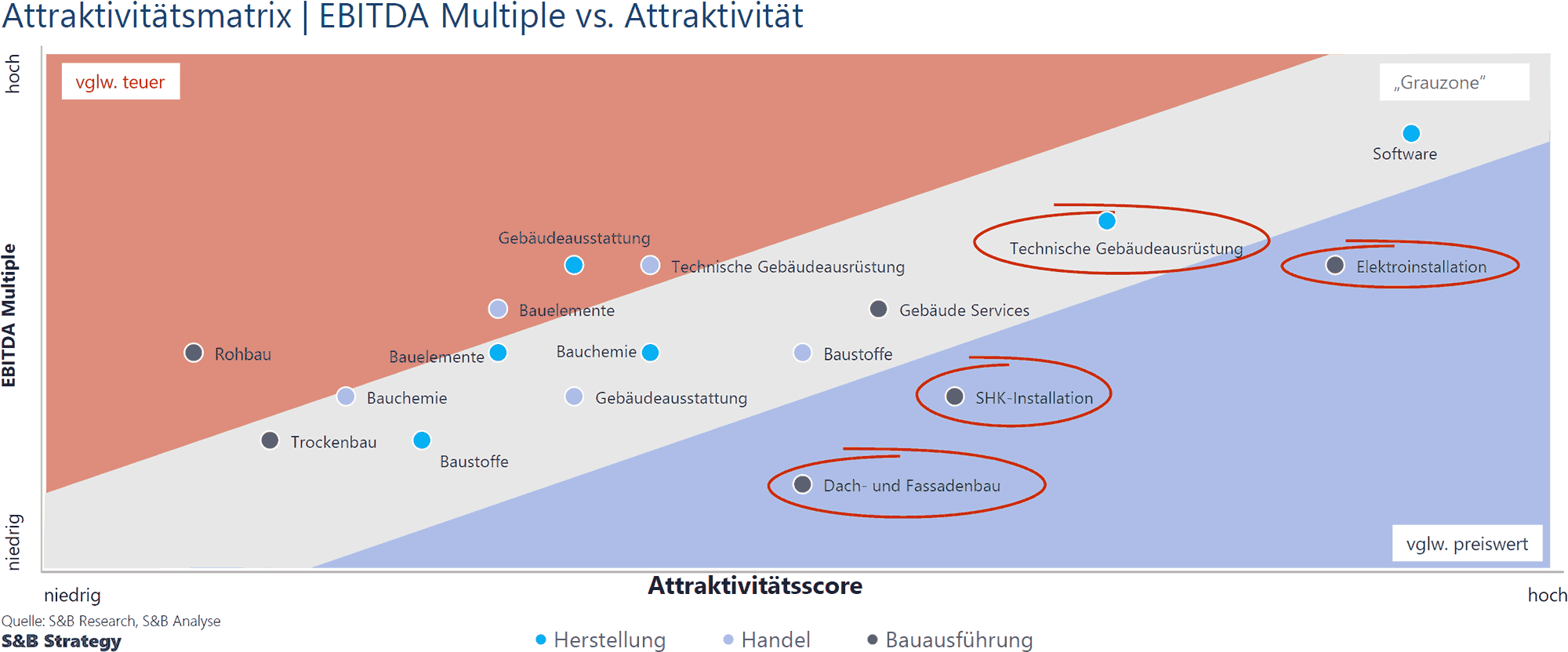

Während bei Herstellern von Produkten und Dienstleistungen vor allem Softwareunternehmen und Produzenten von Technischer Gebäudeausrüstung (TGA) attraktiv sind, weist der Handel mit Baustoffen hohe Skalierbarkeits- und Profitabilitätspotentiale auf. Und durch eine aktive Konsolidierung von Unternehmen aus den Bereichen Elektro- und SHK-Installation sowie Gebäude Services sollen sich weitere strategische Optionen durch eine wachsende Marktmacht und Anwendernähe ergeben.

Jedes einzelne Subsegment weise zwar in sich unterschiedliche Dynamiken auf und müsse naturgemäß detaillierter analysiert werden, dennoch bestehe für die meisten Subsegmente der Bauindustrie ein starker Veränderungsdruck: „Die deutsche Bauindustrie befindet sich im größten Transformationsprozess der letzten 70 Jahre. Der Klimaschutzplan 2050 der Europäischen Union, die Treibhausgasemissionen bis 2050 um 80 bis 95% gegenüber dem Jahr 1990 zu senken, erfordert in den kommenden Jahren neue Konzepte in der Planung und dem Ausbau von Gebäuden und Infrastruktur“, konstatiert Christoph Blepp, Partner von S&B Strategy für den Geschäftsbereich Bau.

Darüber hinaus erlaubt die Digitalisierung der Bauindustrie durch Reduktion der planungs-, prozess- und produktseitigen Komplexität zunehmend schnellere und einfachere Bauprojekte, was zum Aufbrechen des klassischen dreistufigen Vertriebs führt. „Die aktuelle COVID-19 Krise wirkt hier als Turbolader dieser übergeordneten Trends. Die mit der Krise einhergehende verstärkte Konsolidierung wird zu mehr Harmonisierung, Effizienzdruck und Direktvertrieb führen. Zu erwartende Green Recovery Konjunkturprogramme werden Unternehmen noch stärker begünstigen, die Lösungen für klimaneutrales Bauen anbieten - vor allem im Bereich der Gebäudesanierung“, so Herr Blepp. Daher könne die Bauindustrie als ein attraktives Spielfeld für strategische Investitionen betrachtet werden: Sowohl für eher passive Investitions-Strategien, die attraktive Marktdynamiken nutzen, als auch für aktivere Strategien, die auf Buy & Build, Plattformen oder Profitabilitätssteigerungen fokussiert sind.

Trotzdem gebe es Risiken - traditionell starke Subsegmente in der Bauindustrie werden wohl in Zukunft an Bedeutung verlieren , da ihre Geschäftsmodelle den Markttrends nicht gerecht werden könnten bzw. Potentiale durch Digitalisierung und den klimaneutralen Bau vergleichsweise gering ausfielen. Deshalb empfiehlt Herr Blepp, die einzelnen Subsegmente und deren Dynamik genau zu analysieren und in den Kontext der tektonischen Verschiebungen im Gesamtmarkt einzuordnen.

„Die pauschale Aussage, die Bauindustrie sei grundsätzlich attraktiv für Investoren halte ich für gewagt. Viele Subsegmente und Unternehmen weisen historisches Umsatz- und Profitabilitätswachstum auf, verfügen aber nicht über zukunftsfähige Strukturen oder Vertriebskanäle. Dies kann bedeuten, dass heutige erfolgreiche Geschäftsmodelle in 5 bis 10 Jahren vom Markt verschwunden sein werden.“ Vor allem größere Installateurbetriebe und Hersteller komplexerer Produkte und Systeme seien immer noch vergleichsweise preiswert, da sich deren Geschäftsmodell viel stärker auf die Digitalisierung der Gebäudehülle oder den klimaneutralen Bau ausrichten werde.

Sowohl für Unternehmen als auch für Investoren gelte jetzt, je nach Investitionsansatz die Chancen- und Risikenprofile der einzelnen Subsegmente der Bauindustrie zu verstehen und die Konsolidierung aktiv zu betreiben. Denn vor allem in den kommenden Monaten werden attraktive Assets, die aufgrund der COVID-19 Krise unverschuldet in Schieflage geraten, zu möglichen Übernahme- oder Beteiligungskandidaten.

![]() Die vollständige Studie „S&B Deal Locator für die Bauindustrie“ kann per

E-Mail an S&B Strategy angefordert werden.

Die vollständige Studie „S&B Deal Locator für die Bauindustrie“ kann per

E-Mail an S&B Strategy angefordert werden.

siehe auch für zusätzliche Informationen:

- Studie: Bauindustrie bleibt trotz Auftragseinbruch dank Wohnungs- und Sanierungsbedarf robust (08.05.2023)

- Munich Strategy: Corona spaltet Baubranche in Gewinner- und Verliererunternehmen (10.10.2021)

- S&B Strategy Studie „Transformation oder Abstellgleis - wie wird 2030 gebaut?“ (23.03.2021)

- „BAU TOP 50 2020“: Die wachstumsstärksten Bauzulieferer 2020 (14.01.2021)

- „Trendometer 2021“ für die Bau-/Bauzulieferindustrie (30.11.2020)

- weitere Details...

ausgewählte weitere Meldungen:

- Planungs- und Bauwirtschaft schlägt Vier-Punkte-Plan vor: Mit Baukultur durch die Corona-Krise (2.6.2020)

- ifo-Geschäftsklima erholt sich etwas - auch im Bauhauptgewerbe (25.5.2020)

- Baugewerbe korrigiert Umsatzprognose nach unten ... und hält reales Minus von 5% für möglich (18.5.2020)

- „Krisen-Stresstest Bau 2020“ von Munich Strategy: „Die Baubranche ist nicht per se krisenfest.“ (18.5.2020)

- Baumaschinenbranche und Bauindustrie verbreiten relativen Optimismus (13.5.2020)

- Coronakrise: Viele Unternehmen sehen ihre Existenz bedroht, der Bau zeigt sich noch am robustesten (29.4.2020)

- Kurzstudie zu den Auswirkungen der COVID-19-Krise auf die Bauzulieferindustrie (16.3.2020)

siehe zudem:

- Baubranche, Architektur und Ingenieurbau bei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de