Studie: Bauindustrie bleibt trotz Auftragseinbruch dank Wohnungs- und Sanierungsbedarf robust

(8.5.2023) Für die Studie “Bauindustrie im Umbruch – 7 Beobachtungen zur Entwicklung der Branche” hat die Unternehmensberatung Munich Strategy über 150 Geschäftsführer und Vorstände zu den wichtigsten strategischen Themen der Baubranche befragt und die Leistungs- und Strategiedaten von mehr als 2.000 Bau- und Bauzulieferern ausgewertet. Fazit der Studie: Die deutsche Bauindustrie bleibt trotz derzeitigen Rückgängen der Auftragseingänge robust.

„Es brennt nicht alles lichterloh“, stellt Dr. Sebastian Theopold, Studienautor und Bauexperte bei Munich Stra-tegy, fest. „Trotz Auftragseinbruch hat die Branche in den kommenden Jahren viel Potenzial für Wachstum – getrieben durch hohe Auftragsbestände und Bauüberhänge, die Investitionslücke im Infrastrukturbau und den Trend zur energetischen Sanierung.“

Globale Baukonjunktur entwickelt sich positiv

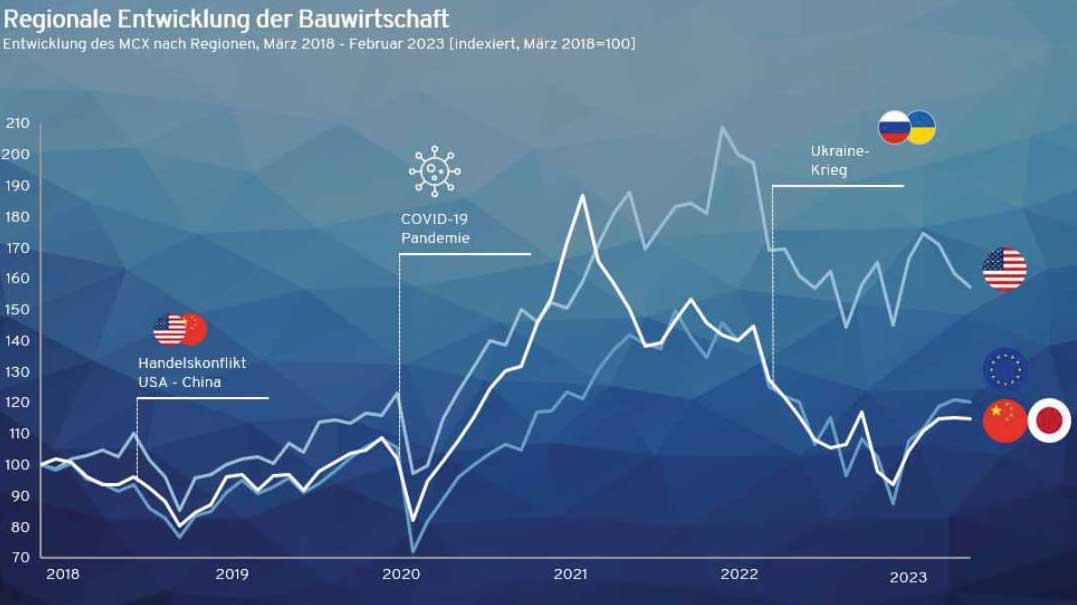

Die Baubranche hat sich in ihrer Kapitalmarkt-Performance laut MCX, dem Munich Strategy Construction Index, seit 2018 gegenüber dem Gesamtmarkt DAX leicht positiv entwickelt – und schneller und deutlicher von den Einschlägen der COVID-19-Pandemie erholt. In den USA wächst die Bauindustrie rasant. Seit März 2020 hat sich der Indexwert für US-Amerika um 62% gesteigert. Asiens Bauindustrie hat sich zuletzt schwächer entwickelt und ist seit Februar 2021 um über 60 Prozentpunkte gefallen. In Europa zeigte der MCX seit dem Tiefpunkt im September 2022 eine überdurchschnittliche Erholung und stieg um über 45% an.

Deutschland: Wohnungsbedarf und energetische Sanierung als Motor

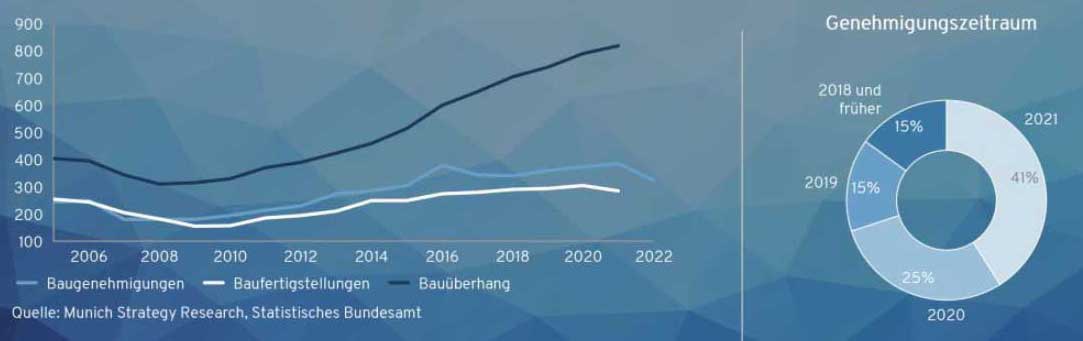

Hohe Auftragsbestände und Bauüberhänge können die aktuellen Rückgänge im Auftragseingang kompensieren. Anfang 2022 betrug der Bauüberhang über 846.000 Wohnungen, dem gegenüber steht ein Rückgang der Auftragseingänge im Hochbau von 24% im Januar 2023.

Diese Entwicklung deckt sich mit der Geschäftserwartung der Unternehmen: 26% der befragten CEOs erwarten für die kommenden zwölf Monate eine bessere, 67% eine gleichbleibende Auftragslage.

Auch der Wohnungsbedarf treibt die Nachfrage weiter. Ohne eine deutlich verbesserte Ausbaugeschwindigkeit wird die Unterdeckung speziell an Wohnraum im Jahr 2030 die Marke von einer Million Einheiten überschreiten. Innerhalb der letzten zwei Dekaden hat sich zudem ein erhebliches Investitionsdefizit im Bereich Infrastruktur aufgebaut. Die Studienautoren gehen davon aus, dass die Investitionen in Tiefbau überproportional zum Bruttoinlandsprodukt steigen werden, um die Instandhaltung zu gewährleisten und zukünftige Bedarfe abzudecken.

Der Trend zur energetischen Sanierung kann ebenfalls den Auftragseinbruch abfedern. Von den knapp 22 Millionen bestehenden Gebäuden stammen sechs Prozent aus der Zeit vor 1979 und entsprechen nicht mehr den aktuellen Anforderungen. Während gegenwärtig Projekte zur Reparatur und Verschönerung mit 62,5% die Renovierungsarbeiten im Wohnbau dominieren, werden der Studie zufolge ab dem Jahr 2025 Maßnahmen zur Effizienzsteigerung das Renovierungsgeschäft treiben und 25% des Renovierungsmarktes ausmachen.

Nicht alle Segmente profitieren

Je nach Bauanlass und Gebäudetyp werden einige Bereiche der Bauindustrie laut Munich Strategy von aktuellen Entwicklungen profitieren und deutlich wachsen, während andere an Bedeutung verlieren. Produkte zur Steigerung der Energieeffizienz erfahren demzufolge eine Sonderkonjunktur. Im Gegensatz dazu erleben die typischen Hochbauprodukte kurzzeitige Nachfragerückgänge.

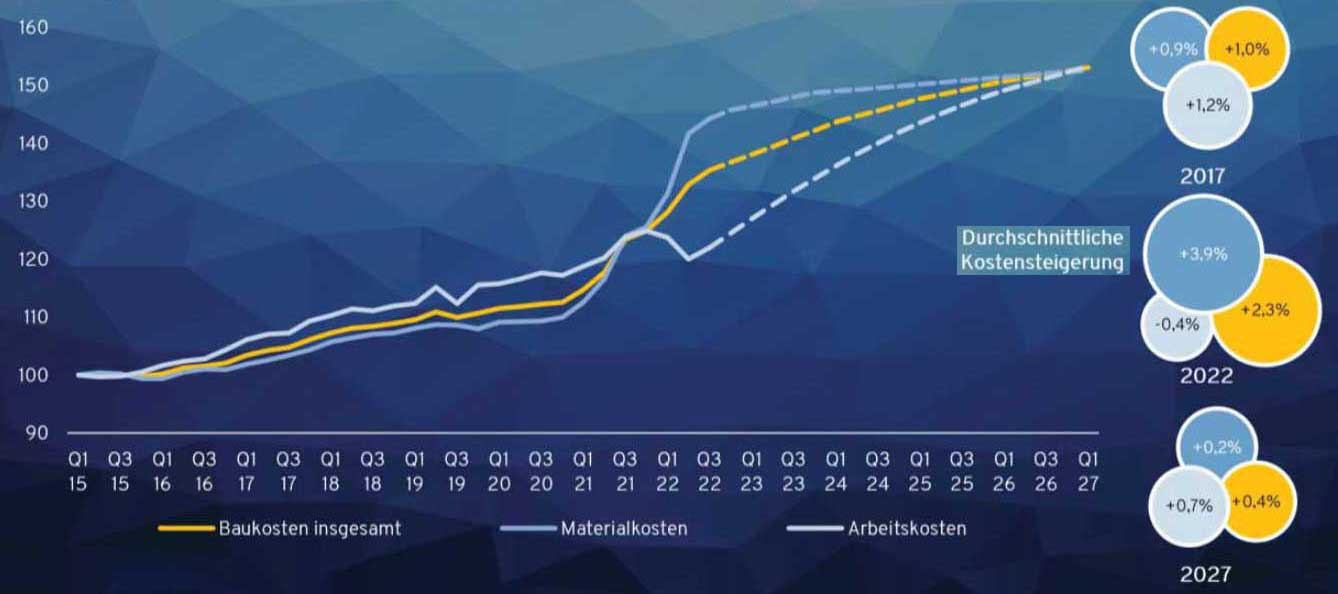

Die Baupreise bleiben hoch

Die Studienautoren gehen in den nächsten Jahren nicht von einem Rückgang der Baupreise aus. Als Gründe dafür nennen sie die weiterhin volatilen Materialpreise, Lohnsteigerungen, um das Verhältnis von Angebot und Nachfrage zu überbrücken, die hohe Nachfrage nach Bauleistungen und die Sanierungspläne der Bundesregierung.

Fachkräftesicherung und Produktivitätssteigerung sind Topthemen

Die Themen Fachkräftesicherung und Produktivitätssteigerung gewinnen für die Führungskräfte der Baubranche als Differenzierungsfaktor weiter an Bedeutung. Personalengpässe und knappe Ressourcen schaffen den Druck, die Automatisierung und Digitalisierung voranzutreiben. Mehr als 65% der Befragten sehen große Produktivitätsdefizite in den operativen Prozessen im Einkauf, der Logistik und der Bauausführung. Investitionen in Automatisierung und Digitalisierung stehen bei knapp der Hälfte der CEOs oben auf der Strategieagenda.

Weitere Infos zum Munich Strategy Construction Index: Die Bauindustrie in Echtzeit.

Kontakt

Weitere Informationen können per E-Mail an Munich Strategy angefordert werden.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Eurobaustoff 2021: Ein Jahr der Sondereffekte (6.3.2022)

- baupressekompakt 2022 vom 11. bis 13.9. in Fulda (20.2.2022)

- Keylens-Studie: „Perspektiven Bauzulieferindustrie 2022“ (30.1.2022)

- Eurobaustoff mit stabilem Mengenabsatz im dritten Quartal (14.11.2021)

- Lieferprobleme drücken das ifo-Geschäftsklima - Geschäftsklima im Bauhauptgewerbe aber verbessert (25.10.2021)

- S&B Strategy Studie „Transformation oder Abstellgleis - wie wird 2030 gebaut?“ (23.3.2021)

- Neuer MCX (Munich Strategy Construction Index) bildet Baubranche in Echtzeit ab (2.2.2021)

- „BAU TOP 50 2020“: Die wachstumsstärksten Bauzulieferer 2020 (14.1.2021)

- Attraktivitätsbewertung der Subsegmente der deutschen Bauindustrie (2.6.2020)

- „Krisen-Stresstest Bau 2020“ von Munich Strategy: „Die Baubranche ist nicht per se krisenfest.“ (18.5.2020)

- Kurzstudie zu den Auswirkungen der COVID-19-Krise auf die Bauzulieferindustrie (16.3.2020)

siehe zudem:

- Baubranche, Architektur und Ingenieurbau bei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de