Postbank Wohnatlas 2025: Einkommensbelastung bei Miete und Wohnungskauf

(8.7.2025) Das Hamburgische Weltwirtschaftsinstitut (HWWI) analysiert im Auftrag der Postbank, die Kauf- und Mietpreise von Wohnungen im Bestand im Verhältnis zum regionalen Einkommen in Deutschland.

Käufer und Mieter

Im Durchschnitt sank die Einkommensbelastung für Käufer. So mussten diese 2024 für eine 70m²-Wohnung aus dem Bestand 18,3% des durchschnittlichen Haushaltseinkommens für die laufende Kreditfinanzierung aufwenden (2023: 19,2%).

Die Einkommensbelastung für Mieter stieg dagegen leicht an. So mussten Mieter im Schnitt über alle Regionen hinweg 14,1% des durchschnittlichen Haushaltseinkommens für die Nettokaltmiete einer 70m²-Bestandswohnung aufwenden (2023: 13,9%).

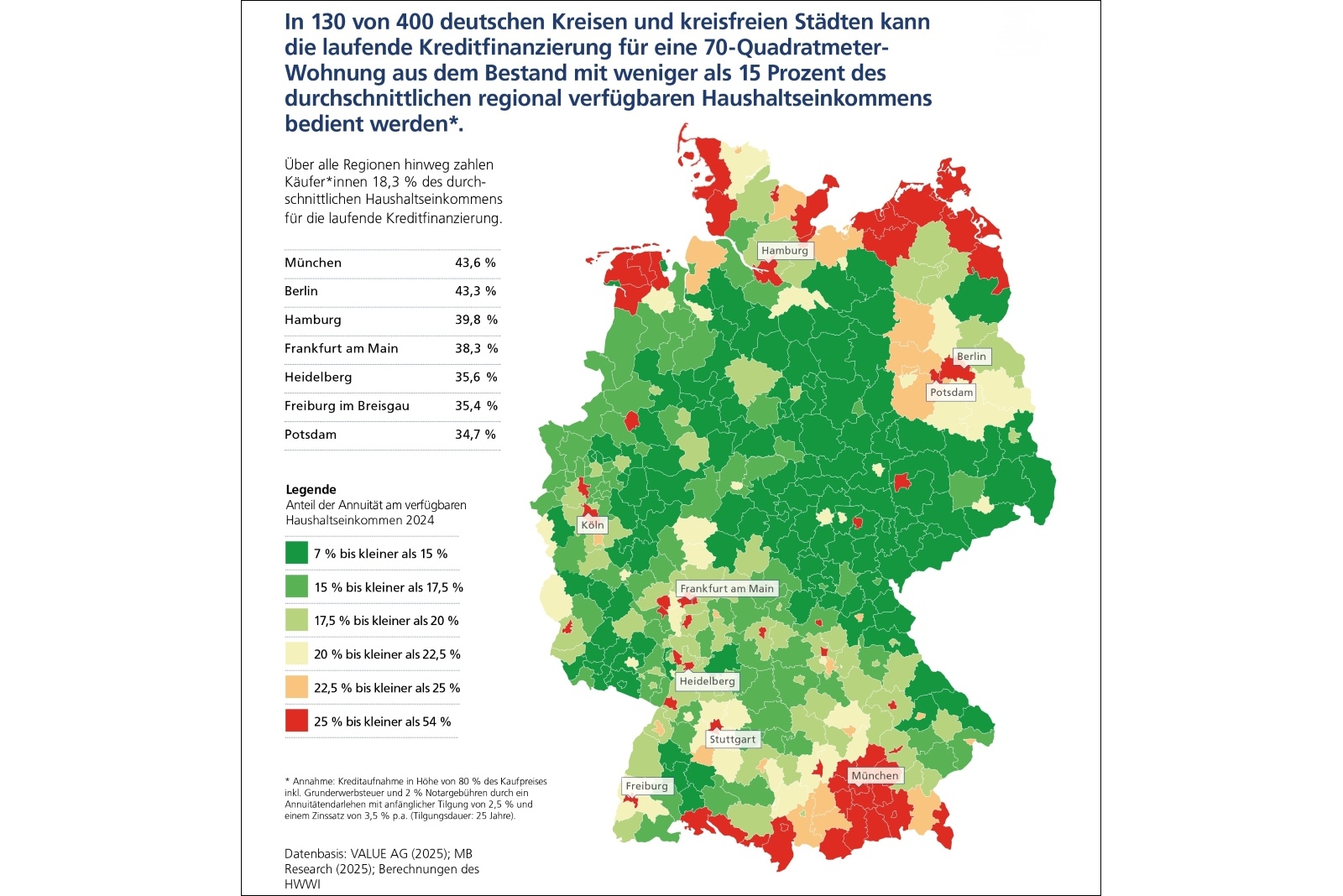

23% der Haushalte in Deutschland leben in einer eher günstigen Kaufregion. In 130 Landkreisen und kreisfreien Städten reichen weniger als 15% des durchschnittlichen regional verfügbaren Haushaltseinkommens aus, um den Kauf einer 70m²-Wohnung aus dem Bestand mittels Kredites zu finanzieren. Diese Rechnung gilt für ein Annuitätendarlehen in Höhe von 80% des Kaufpreises inklusive Grunderwerbsteuer und 2% Notargebühren mit anfänglichem Tilgungssatz von 2,5% und einem Kreditzins von 3,5% pro Jahr.

25% der Haushalte wohnen dagegen in einer von 56 Regionen mit im Vergleich sehr hohen Kaufpreisen. Dort müssen mindestens 25% des durchschnittlichen regional verfügbaren Haushaltseinkommens für die laufende Kreditfinanzierung eingesetzt werden (2023: 27% der Haushalte in 69 Regionen).

Die 25%-Grenze orientiert sich an der Faustregel, dass private Haushalte nicht mehr als 30% ihres verfügbaren Haushaltseinkommens für das Wohnen ausgeben sollten. Da dies auch die Wohnnebenkosten einschließt, sollten sich Mieter und Käufer bei Nettokaltmieten und Annuitätenzahlungen eher an der 25%-Marke orientieren.

Belastung durch Kauf in Urlaubsregionen und Big 7

In Urlaubsregionen und den größten deutschen Metropolen, kurz „Big 7”, benötigen Käufer beim Kauf einer 70m²-Wohnung aus dem Bestand weiterhin einen hohen Anteil des durchschnittlichen regional verfügbaren Haushaltseinkommens für die laufende Kreditfinanzierung.

- 53,4% im Landkreis Nordfriesland mit den Nordseeinseln Föhr, Amrum und Sylt

- 44,4% im Landkreis Aurich

- 39,6% in Miesbach

- 38,3% in Garmisch-Partenkirchen

- 38,1% in Vorpommern-Rügen

- 43,6% in München

- 43,3% in Berlin

- 39,8% in Hamburg

- 38,3% in Frankfurt am Main

Belastung durch Mieten in Großstädten

Wenn es um die Einkommensbelastung durch die Miete geht, leben 31% der deutschen Haushalte in einer von 165 günstigen Regionen. Hier werden weniger als 13% des durchschnittlichen regional verfügbaren Haushaltseinkommens für die Nettokaltmiete einer 70m²-Wohnung benötigt. Demgegenüber leben 22% der Haushalte in einer der 43 hochpreisigen Regionen, in denen im Durchschnitt 17,5% oder mehr Einkommens für die Miete aufgewendet werden müssen.

- 27,1% des Haushaltseinkommens in Berlin

- 25,5% in München

- andere untersuchte Landkreise und kreisfreie Städte liegen unter der 25%-Marke

- darunter 24,8% in Freiburg im Breisgau

Belastung durch Kauf und Mieter in Großstädten

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 20241)

Stadt: Anteil Kauf2); Anteil Miete3); Einkommen1)

- München: 43,6%; 25,5%; 71.534 Euro

- Berlin: 43,3%; 27,1%; 48.257 Euro

- Hamburg: 39,8%; 21,4%; 56.219 Euro

- Frankfurt am Main: 38,3%; 23,3%; 58.411 Euro

- Heidelberg: 35,6%; 23,4%; 52.688 Euro

- Freiburg im Breisgau: 35,4%; 24,8%; 52.389 Euro

- Potsdam: 34,7 %; 20,8%; 53.179 Euro

- Regensburg: 33,9%; 21,3%; 51.543 Euro

- Lübeck: 31,7%; 20,0%; 47.051 Euro

- Rostock: 31,6%; 18,5%; 44.674 Euro

Sortiert nach Anteil der Finanzierung am durchschnittlichen verfügbaren regionalen Haushaltseinkommen.

1) Geschätztes verfügbares Einkommen der kreisfreien Stadt geteilt durch die Anzahl der Haushalte der kreisfreien Stadt in Euro

2) Kauf einer 70m²-Wohnung im Bestand, Finanzierung: Tilgungsdauer 25 Jahre und 3 Monate, Zins 3,5% p.a., Anfangstilgung 2,5%, Eigenkapital 20% des Kaufpreises inkl. Grunderwerbsteuer, 2% Notargebühren

3) Anteil durchschnittliche Nettokaltmiete für eine 70m²-Wohnung im Bestand

Quellen: VALUE AG (2025); MB Research (2025); Berechnungen des HWWI.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Häuserpreisindex: Preise für Wohnimmobilien im 1. Quartal 2025 um 3,8% gestiegen (1.7.2025)

- Prognos-Studie zur Klimaanpassung am Gebäude als Schlüssel zu Zukunftssicherheit der Bauwirtschaft (27.6.2025)

- Postbank Wohnatlas 2025: Hier gewinnen Immobilien bis 2035 an Wert (12.5.2025)

- BAFA-Förderkompass 2025 erschienen (24.4.2025)

- Ipsos-Wohnstudie: Ein Häuschen im Grünen und gute Infrastruktur (25.3.2025)

- BBSR: Wohnungsbedarfsprognose bis 2030 (21.3.2025)

- Smart Buildings-Unternehmen erleichtern Kaufentscheidungen durch automatisierte Finanzierung (11.3.2025)

- Baukindergeld und Förderung des Wohneigentums im Vergleich (17.2.2025)

- Baugenehmigungen für Wohnungen 2024: -16,8% (18.2.2025)

- AVIV Housing Market Report: Kaufpreise von Wohnimmobilien in Europa steigen (10.2.2025)

siehe zudem:

- Immobilien auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung,Bauvertrag, Baurecht bei Baubuch / Amazon.de