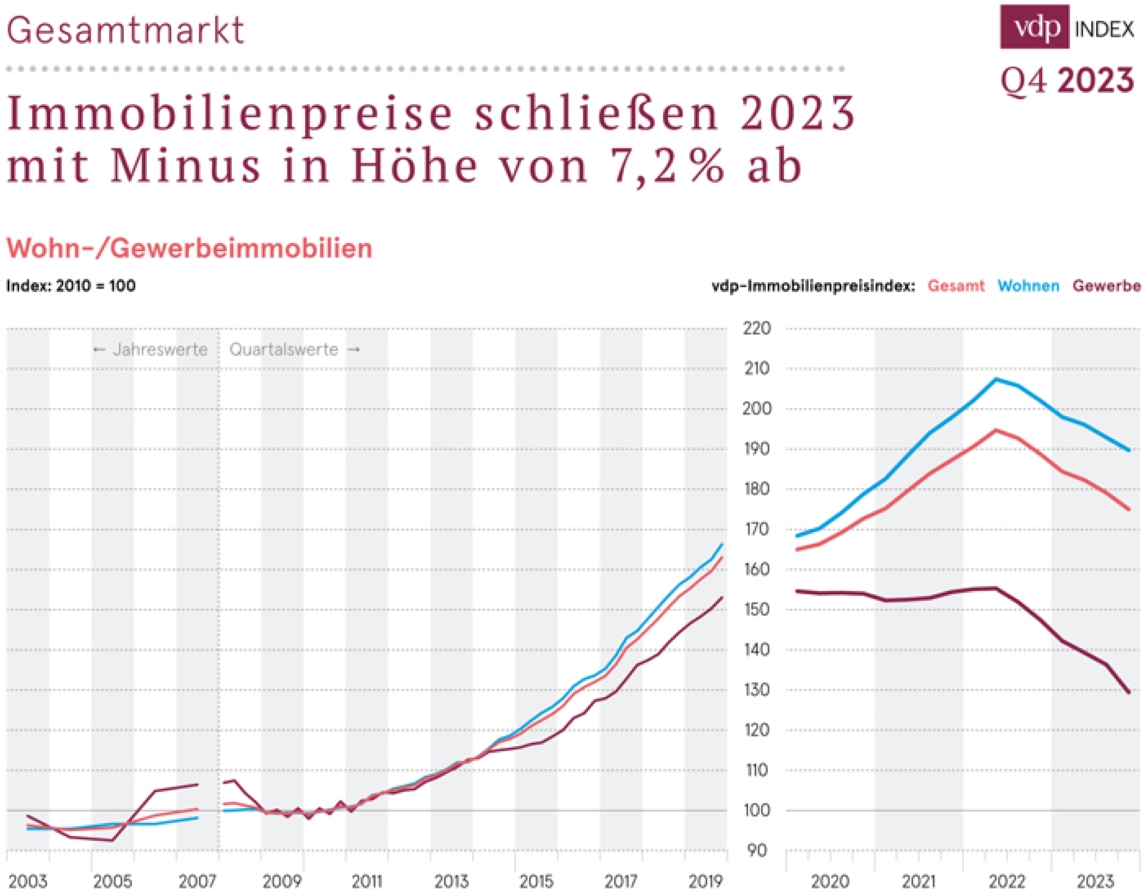

vdp-Immobilienpreisindex im Q4 2023: Rückgang der Immobilienpreise um 7,2%

(12.2.2024) Auch im vierten Quartal 2023 hielten die Preisanpassungen am deutschen Immobilienmarkt an. Verglichen mit dem Vergleichszeitraum Q4 2022 fielen die Immobilienpreise um durchschnittlich 7,2%. Gegenüber dem dritten Quartal 2023 belief sich die Preiskorrektur auf -2,2%.

Der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) erreichte einen Wert von 175,2 Punkten gegenüber dem Basisjahr 2010, gleichbedeutend mit einem Minus von 10,0% im Vergleich zu seinem Höchststand im zweiten Quartal 2022 mit 194,8 Punkten.

Preisentwicklung im Jahresvergleich (Q4 2023 zu Q4 2022):

- Wohn-/Gewerbeimmobilien gesamt: -7,2%

- Wohnimmobilien in Deutschland: -6,1%

- Wohnimmobilien in Top 7-Städten: -5,1%

- Gewerbeimmobilien: -12,1%

- Büroimmobilien: -13,3%

- EZH-Immobilien: -9,0%

Preisentwicklung im Quartalsvergleich (Q4 2023 zu Q3 2023):

- Wohn-/Gewerbeimmobilien gesamt: -2,2%

- Wohnimmobilien in Deutschland: -1,6%

- Wohnimmobilien in Top 7-Städten: -1,4%

- Gewerbeimmobilien: -4,9%

- Büroimmobilien: -5,2%

- EZH-Immobilien: -3,9%

„Hinter der Immobilienbranche liegt ein schwieriges Jahr 2023. Dies zeigt die Preisentwicklung: Auch im vierten Quartal war bei den Preisen noch keine Belebung festzustellen”, stellte vdp-Hauptgeschäftsführer Jens Tolckmitt fest. „Eine Trendwende bei den Immobilienpreisen, über die bereits des Öfteren in der Öffentlichkeit spekuliert wird, ist noch nicht absehbar. Auch 2024 wird vorerst schwierig bleiben.”

Wohnimmobilien: Anstiege bei Mieten und Renditen

Während die Wohnimmobilienpreise im Vergleich zum direkten Vorquartal einheitlich um 1,6% abnahmen, zeigten sich im Vorjahresvergleich leichte Differenzen zwischen den einzelnen Objektarten: Selbst genutztes Wohneigentum, wie Eigenheime und Eigentumswohnungen, verzeichneten seit dem Vorjahresquartal einen Preisrückgang in Höhe von 5,8%. Die Preise für Mehrfamilienhäuser gaben noch etwas stärker nach: um 6,3%. Aus beiden Entwicklungen resultierte der Gesamtrückgang der Preise für Wohnimmobilien in Höhe von 6,1%.

Die Jahresveränderungsrate bei den Neuvertragsmieten in Mehrfamilienhäusern verharrte wie im Vorquartal bei 5,8%. Mit 12,9% nahmen die Renditen, gemessen am vdp-Index für Liegenschaftszinsen, erneut spürbar zu, die Dynamik war jedoch nicht ganz so ausgeprägt wie im dritten Quartal 2023 mit +13,5%.

Top 7: Berlin verzeichnet größte Mietanstiege

In den Top 7-Städten präsentierten sich die Wohnimmobilienpreise etwas resilienter als im gesamten Bundesgebiet: So fielen die Preise in Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart im Vergleich zum vierten Quartal 2022 um durchschnittlich 5,1%, während die Veränderungsrate deutschlandweit -6,1% betrug. Am stärksten gaben die Preise in München und in Frankfurt am Main mit -6,3% bzw. -6,1% nach. Die geringsten Preisrückgänge verzeichneten Köln und Düsseldorf mit -4,4% und -4,8%. Unter den Top 7-Städten wies Berlin jeweils den größten Anstieg bei den Neuvertragsmieten in Mehrfamilienhäusern mit +6,7% und bei den Renditen mit +12,5% auf. Hamburg fiel dagegen mit Steigerungsraten von 3,3% und 9,0% etwas ab.

Gewerbeimmobilien: Höchster Mietanstieg bei Einzelhandelsimmobilien

Im vierten Quartal 2023 fiel die Preiskorrektur auf dem Gewerbeimmobilienmarkt um -12,1% gegenüber dem vierten Quartal 2022 und um -4,9% gegenüber Vorquartal 2023 wieder deutlich höher aus als auf dem Wohnimmobilienmarkt. Dazu trug überwiegend die Entwicklung der Büroimmobilienpreise bei, die auf Quartalssicht um 5,2%, auf Jahressicht um durchschnittlich 13,3% nachgaben. Etwas weniger ausgeprägt waren die Preisrückgänge bei Einzelhandelsimmobilien, die um 9,0% bzw. 3,9% abnahmen, wobei zu beachten ist, dass der Abwärtstrend auf dem Einzelhandelsmarkt bereits deutlich länger anhält als bei Büroimmobilien.

In beiden Assetklassen wirkten die am vdp-Liegenschaftszinssatzindex gemessenen Renditeanstiege sowie die Entwicklung der Neuvertragsmieten stabilisierend: So kletterten die Bürorenditen zwischen den Schlussquartalen 2022 und 2023 um 17,5% und der Zuwachs der Büromieten zeigte ein Plus von 1,9%).

„Die Immobilienkrise trifft Gewerbeimmobilien stärker als Wohnimmobilien. Besonders im Fokus stehen derzeit die Büroimmobilien, deren Renditen in der Breite offenbar noch nicht das Niveau erreicht haben, das Investoren erwarten. Hinzu kommt: Aufgrund der Unsicherheit über die Wirtschaftsentwicklung in Deutschland und der nach wie vor unklaren Auswirkungen des Homeoffice-Trends auf die benötigte Bürofläche bleibt die Nachfrage nach Büros verhalten, was die Preise weiter drückt. Demgegenüber sind Einzelhandelsimmobilien im Zyklus schon deutlich weiter vorangeschritten, der erste Anstieg der Neuvertragsmieten nach mehr als vier Jahren ist ein Indiz dafür”, stellte Jens Tolckmitt heraus.

Ausblick 2024:

„Zu Beginn des Jahres 2024 befindet sich der Immobilienmarkt weiter im Abschwung, Preisrückgänge halten nach wie vor an. Es bedarf noch einiger Zeit, bis sich Immobilienverkäufer und -käufer auf ein neues Preisgleichgewicht verständigt haben. Erst dann wird es zu einer spürbaren Belebung des Marktes kommen. Abwärtstendenzen sollten sich im Laufe dieses Jahres merklich abmildern.” so Jens Tolckmitt.

Mit einer Stabilisierung der Preise auf dem Wohnimmobilienmarkt könne wohl im kommenden Sommer gerechnet werden.

PDF-Download und zusätzliche Informationen:

ausgewählte weitere Meldungen:

- vdp-Immobilienpreisindex im Q3 2023: Rückgang der Immobilienpreise hält an (14.11.2023)

- ifo Beschäftigungsbarometer im Oktober gestiegen (27.10.2023)

- ifo Geschäftsklimaindex: niedrigster Wert im Baugewerbe seit Januar 2009 (25.9.2023)

- ifo Geschäftsklimaindex fällt (25.8.2023)

- ifo-Konjunkturumfrage: Mangel an Fachkräften hat leicht zugenommen (21.8.2023)

- vdp-Immobilienpreisindex: Rückgang der Immobilienpreise verliert an Dynamik (14.8.2023)

- ifo Institut: Europäischer Wohnungsbau kühlt sich ab (21.7.2023)

- Getrübte Stimmung: ifo Geschäftsklimaindex sinkt (28.6.2023)

- Trendwende beim ifo Geschäftsklimaindex: Dämpfer für die deutsche Wirtschaft (26.5.2023)

- ifo Geschäftsklimaindex im April leicht gestiegen (25.4.2023)

- ifo-Geschäftsklimaindex gestiegen - selbst am Bau (27.3.2023)

siehe zudem:

- Baubranche, Materialmangel / Preissteigerungen, Architektur und Ingenieurbaubei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de