vdp-Immobilienpreisindex: Rückgang der Immobilienpreise verliert an Dynamik

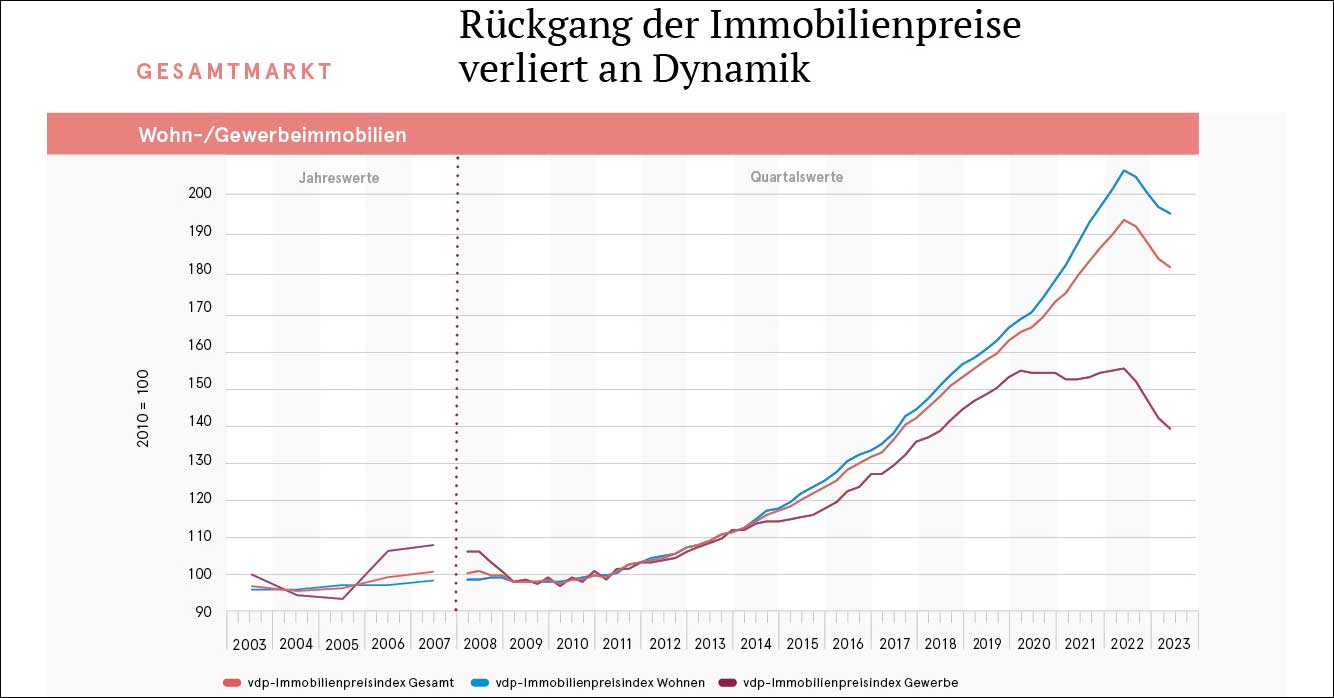

(14.8.2023) Die Preiskorrektur auf dem deutschen Immobilienmarkt hielt auch im zweiten Quartal dieses Jahres an. Allerdings flachte die Abwärtsdynamik im Vergleich zum Vorquartal spürbar ab. Der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) weist nunmehr einen Stand von 182,4 Punkten auf (Basisjahr 2010 = 100 Punkte), dies entspricht einem Rückgang um 1,1% gegenüber dem ersten Quartal dieses Jahres und um 6,4% gegenüber dem zweiten Quartal des Vorjahres. Der Index basiert auf der Auswertung echter Immobilientransaktionsdaten von mehr als 700 Kreditinstituten und deckt Quartal für Quartal den gesamten deutschen Markt ab.

Im Vergleich zum direkten Vorquartal (Q2 2023 zu Q1 2023) büßten die Wohnimmobilienpreise in Deutschland 0,9% ein. Die Preise für Gewerbeimmobilien fielen in demselben Zeitraum um 2,0%, wobei das Minus der Einzelhandelsimmobilienpreise mit -2,5% etwas höher ausfiel als das der Büroimmobilienpreise (-1,9%).

Gegenüber dem Vorjahresquartal (Q2 2023 zu Q2 2022), als das bisherige Preishöchstniveau erreicht worden war, gaben die Wohnimmobilienpreise um 5,4% nach. Die Abnahme der Preise für Gewerbeimmobilien belief sich im Jahresvergleich auf 10,3%. Dabei war die rückläufige Entwicklung bei Einzelhandelsimmobilien mit -11,7% erneut ausgeprägter als bei Büroimmobilien (-9,8%).

„Die Preisrückgänge auf dem deutschen Immobilienmarkt haben sich im zweiten Quartal dieses Jahres fortgesetzt. Die Abwärtsdynamik der Immobilienpreise hat allerdings merklich nachgelassen, was eine Bodenbildung in den nächsten Quartalen möglich erscheinen lässt. Zumindest für Wohnimmobilienpreise zeichnet sich bereits eine Seitwärtsbewegung ab“, erklärt Jens Tolckmitt, Hauptgeschäftsführer des vdp.

Preisentwicklung im Jahresvergleich (Q2 2023 zu Q2 2022):

- Wohn-/Gewerbeimmobilien gesamt: -6,4%

- Wohnimmobilien in Deutschland: -5,4 %

- Wohnimmobilien in Top 7-Städten: -5,0 %

- Gewerbeimmobilien: -10,3 %

- Büroimmobilien: -9,8 %

- EZH-Immobilien: -11,7 %

Wohnimmobilien: Beschleunigter Renditeanstieg bei Mehrfamilienhäusern

Zur leicht negativen Entwicklung der Wohnimmobilienpreise im zweiten Quartal dieses Jahres trugen sowohl die Preise für selbst genutztes Wohneigentum als auch die für Mehrfamilienhäuser bei – gegenüber dem Anfangsquartal 2023 beliefen sich die Veränderungsraten auf -0,4% bzw. -1,4%. Die Entwicklungen im zweiten Quartal hatten damit nur einen geringen bzw. unterdurchschnittlichen Einfluss auf die Jahresveränderungsraten (-3,8% bei selbst genutzten Immobilien bzw. -6,9% bei Mehrfamilienhäusern).

Im Vergleich zu den Vorquartalen beschleunigte sich der Anstieg der Renditen für Mehrfamilienhäuser gemessen am Liegenschaftszinssatzindex auf Jahressicht erneut (+14,2% gegenüber +10,9% und +6,0% in den Vorquartalen). Die Steigerungsrate der Neuvertragsmieten betrug gegenüber dem Vorjahreszeitraum +6,2%. „Die Nachfrage nach Wohnraum ist ungebrochen hoch“, merkte Tolckmitt an. „Da der Immobilienkauf aufgrund der deutlich angestiegenen Zinsen weniger erschwinglich geworden ist, werden Mietwohnungen nun noch stärker nachgefragt als in den Vorjahren. Der Mietanstieg unterstreicht den weiter steigenden Druck auf dem Wohnungsmarkt.“

Gewerbeimmobilien: Renditen wieder oberhalb der Finanzierungskosten

Die seit 2019 anhaltende Entwicklung auf dem auch durch strukturelle Faktoren belasteten Einzelhandelsimmobilienmarkt setzte sich im zweiten Quartal 2023 fort: Die Preise für Einzelhandelsimmobilien fielen im Quartalsvergleich erneut um 2,5%, im Jahresvergleich um 11,7%. In der Konsequenz wiesen die Renditen gemessen am Liegenschaftszinssatzindex deutliche Zuwächse auf: um 9,5% auf Jahres- und um 3,5% auf Quartalssicht. Dies war auch auf die Neuvertragsmieten zurückzuführen, die auf Quartalsbasis eine positive Entwicklung zeigten: Fielen diese gegenüber dem Vorjahresquartal noch um 3,3%, erhöhten sie sich gegenüber dem ersten Quartal dieses Jahres um 0,9%.

„Der Einzelhandelsimmobilienmarkt ist zwar noch nicht wieder richtig angesprungen, es sind nach wie vor vergleichsweise wenige Transaktionen zu sehen. Die Spitzenrenditen bei einzelnen Objektarten liegen allerdings inzwischen wieder oberhalb der Finanzierungskosten, so dass der Markt für Investoren nun wieder attraktiver werden dürfte“, betont Herr Tolckmitt und verweist auf jüngste Aussagen von Beratungs- und Researchunternehmen. „Positiv ist auch, dass der stationäre Einzelhandel laut Statistischem Bundesamt seinen Marktanteil gegenüber dem Online-Handel behauptet.“

Auf dem Büroimmobilienmarkt verringerten sich die Preise im zweiten Quartal 2023 um 9,8% auf Jahressicht bzw. um 1,9% auf Quartalssicht. Die Renditen gemessen am Liegenschaftszinssatzindex erhöhten sich zugleich kräftig um 16,1% gegenüber dem Vorjahreszeitraum und damit deutlich dynamischer als in den Vorquartalen (+12,8% und +8,2%). Im Vergleich zum direkten Vorquartal betrug der Anstieg 3,2%. Die Neuvertragsmieten im Bürosektor stiegen nochmals deutlich um 4,7% bzw. 1,2% im Vergleich zum Vorjahres- bzw. ersten Quartal dieses Jahres. „Die Entwicklung der Bürorenditen und der -mieten deutet darauf hin, dass der Büroimmobilienmarkt allmählich wieder anspringt. Allerdings bestehen nach wie vor erhebliche Unsicherheiten über die weitere wirtschaftliche Entwicklung. Auch die Auswirkungen verstärkter Homeoffice-Nutzung auf die Büroflächennachfrage sind noch nicht vollständig zu überblicken. Wir gehen davon aus, dass sich dies noch mehrere Quartale dämpfend auf die Preise für Büroimmobilien hierzulande auswirken wird“, sagt Herr Tolckmitt. „Mit Leerstandsraten von aktuell rund 5,0% präsentiert sich der deutsche Büroimmobilienmarkt aber weiterhin deutlich stabiler als manch anderer Markt in internationaler Betrachtung.“

Ausblick: Positive Impulse durch Wirtschaftsentwicklung und Zinsen

Abschließend stellt Tolckmitt fest: „Die Suche nach einem neuen Preisgleichgewicht im deutschen Immobilienmarkt dauert an. Wir gehen davon aus, dass die Preisanpassungen insbesondere im Gewerbeimmobilienmarkt noch bis mindestens Mitte nächsten Jahres andauern werden. Dass die deutsche Wirtschaft derzeit nicht in dem Maße einbricht, wie es manche Experten erwartet haben, könnte einen positiven Impuls geben. Optimistisch stimmt auch die sich bereits abzeichnende Stabilisierung der Kreditzinsen. Der außerordentlich dynamische Zinsanstieg, der nach dem zu langen Zögern der Zentralbanken beim Kampf gegen die Inflation unvermeidbar war, scheint jedenfalls vorbei. Wenn die Rahmenbedingungen stabiler werden, werden Investoren wie Privatpersonen wieder eher zu Transaktionen bereit sein.“

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Postbank Wohnatlas 2023: Investitionschancen bei Eigentumswohnungen in deutschen Regionen (28.6.2023)

- Bauministerium startet Förderprogramm „Wohneigentum für Familien“ (5.6.2023)

- Postbank Wohnatlas 2023: Immobilienpreise sinken 2022 inflationsbereinigt leicht (8.5.2023)

- Wohnungsbau-Tag in Berlin: Neubau braucht „Milliarden-Booster“ vom Staat (25.4.2023)

- Preisauftrieb bei Wohn- und Büroimmobilien hält an: vdp-Immobilienpreisindex auf neuen Höchstwert (15.5.2022)

- Baumaterialien im Jahr 2021 stark verteuert - zum Teil so stark wie noch nie seit 1949 (10.2.2022)

- vdpResearch erwartet für 2022 Teuerung in Höhe von 8% (7.2.2022)

- Lohnt sich Vermietung? 3,89% durchschnittliche Mietrendite 2021 in Deutschland (31.1.2022)

- PwC-Umfrage zu Wohntrends der Zukunft: Großstädte bleiben beliebt - trotz Homeoffice (17.1.2022)

- BaFin plant Festsetzung eines Systemrisikopuffers für den Wohnimmobiliensektor (17.1.2022)

- Höchster Baupreisanstieg bei Wohngebäuden seit über 50 Jahren (10.1.2022)

- Wohnimmobilien im 3. Quartal 12,0% teurer als im Vorjahresquartal (Bauletter vom 22.12.2021)

siehe zudem:

- Immobilien auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung,Bauvertrag, Baurecht bei Baubuch / Amazon.de