Euroconstruct: Rückgang der europäischen Bautätigkeit erwartet - Tiefbau erweist sich als widerstandsfähig

(15.12.2023) In den meisten Euroconstruct-Ländern wird ein Rückgang der Bautätigkeit auch in 2024 erwartet. Die Verlangsamung wird vom Wohnungsbau angeführt, und es ist abzusehen, dass die Gesamtzahl der Fertigstellungen neuer Wohnungen bis 2025 auf das Niveau von 2016 zurückfallen wird. Allein der Tiefbau wird sich als widerstandsfähiger erweisen, unterstützt durch Investitionen des öffentlichen Sektors in wichtige Infrastrukturen wie Verkehr und Energie.

Bescheidenes Wachstum in 2025 und 2026

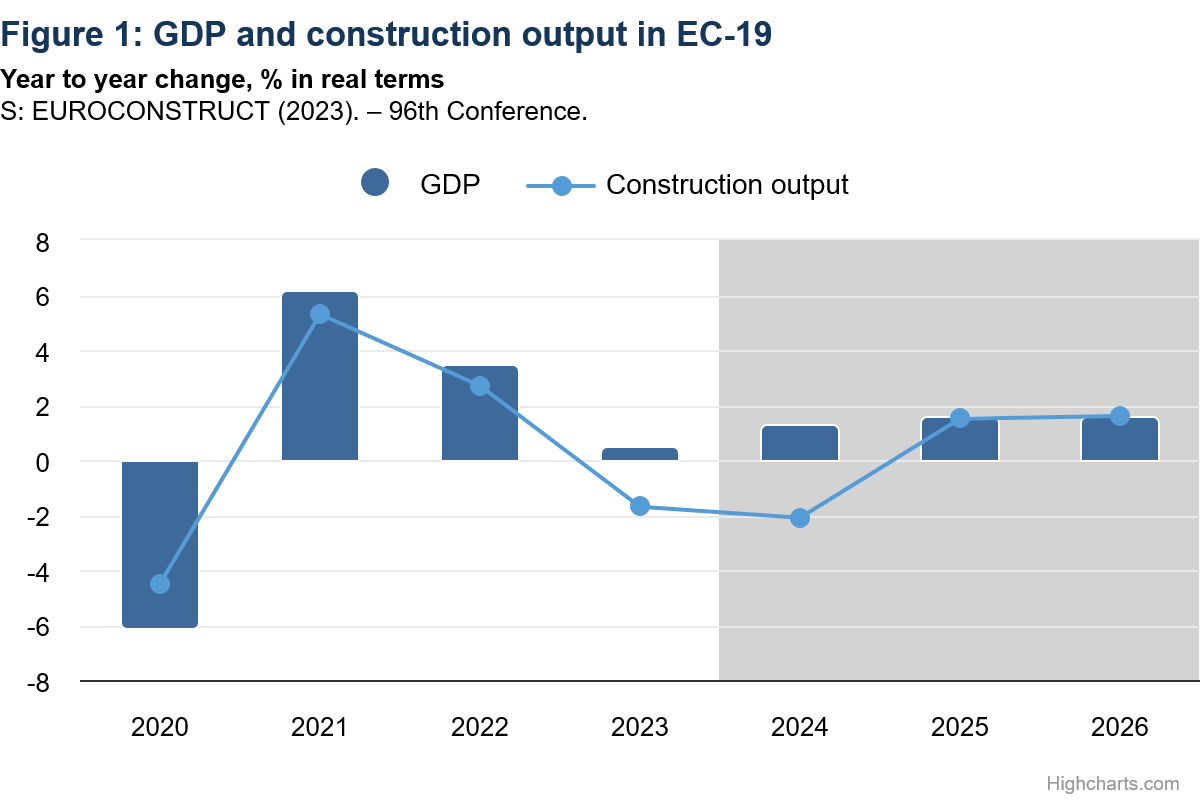

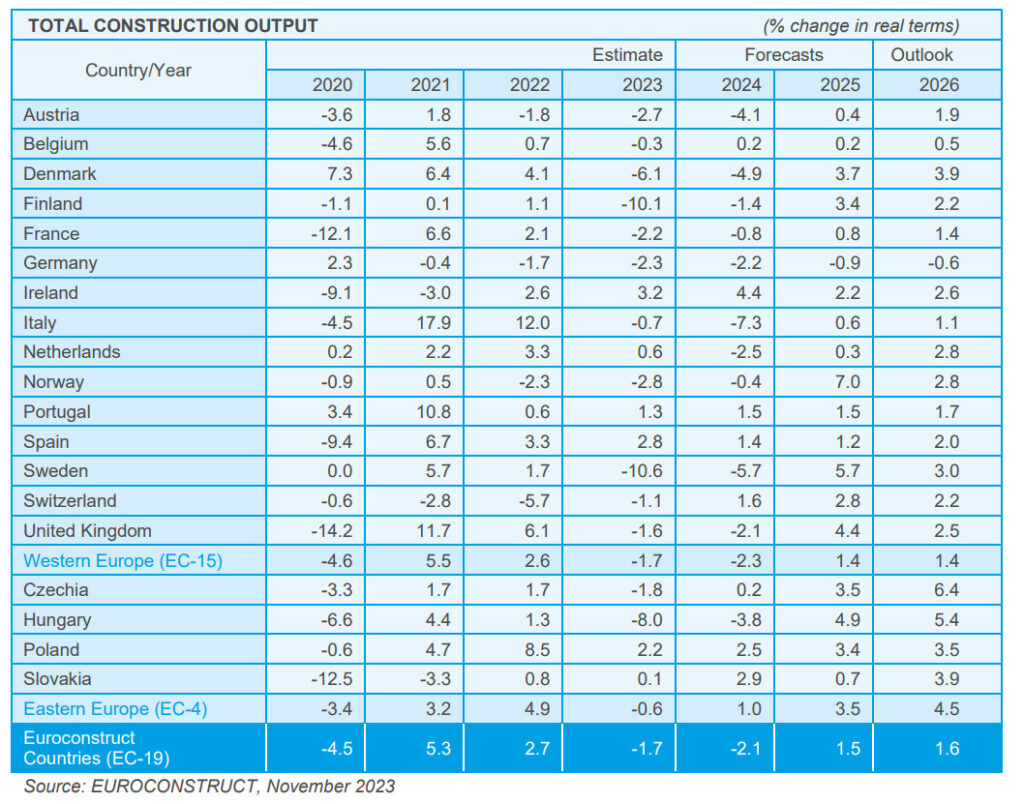

Nach einer unerwarteten, aber willkommenen Wachstumsphase im Jahr 2022 sieht sich die Bauwirtschaft in den 19 Euroconstruct-Ländern im Jahr 2023 und darüber hinaus mit einem düsteren Ausblick konfrontiert. Die Einschätzung der Folgen der Zinserhöhungen und des Krieges in der Ukraine haben die Wachstumsaussichten der Branche zunehmend gedämpft. Während das Euroconstruct-Netzwerk vor rund einem Jahr noch eine Stagnation der gesamten Bauproduktion in den Jahren 2023 und 2024 prognostizierte, rutschten die erwarteten Veränderungsraten im Sommer 2023 in den negativen Bereich. Für das Jahr 2023 prognostizieren die Länderexperten nun einen Rückgang von 1,7%, der sich im Jahr 2024 noch verstärken wird. Für die Jahre 2025 und 2026 prognostiziert das Netzwerk ein moderates Wachstum von jeweils rund 1,5%.

Während der Tiefbau in den Jahren 2023 bis 2026 weiter ungebremst expandieren wird, wird der Hochbau schrumpfen. Für den Nichtwohnungsbau wird bis 2024 eine Stagnation prognostiziert, danach wieder ein Wachstum erwartet. Der Wohnungsbau hingegen wird in diesen beiden Jahren einen Teil seines Marktvolumens verlieren und in den Folgejahren nur noch mäßig wachsen.

Auf Länderebene gibt es Besonderheiten, die sich auch auf die regionalen Marktentwicklungen auswirken. Die meisten der 19 nationalen Märkte werden jedoch von den stark gestiegenen Zinsen und Baupreisen, der anhaltend hohen Inflation, dem Kaufkraftverlust der privaten Haushalte, dem schwächeren Wirtschaftswachstum, der angespannten Lage der öffentlichen Haushalte und den sinkenden Immobilienpreisen gebremst. Auch der Renditevergleich für Immobilieninvestitionen ist beim derzeitigen Zinsniveau wachstumshemmend. Hinzu kommt die wachsende Unsicherheit über die Zukunft der hybriden Arbeitsformen und deren Auswirkungen auf Gewerbeimmobilien.

Entgegen den Erwartungen vom Sommer 2023 wird nun auch der Neubau von Nichtwohngebäuden bis 2024 voraussichtlich schrumpfen. Die Aussichten für 2024 werden nun in elf Ländern vorsichtiger eingeschätzt, wobei die Prognosen durchweg nach unten korrigiert wurden.

Der Sektor der Gebäuderenovierung, der im Jahr 2022 stark gewachsen war, wird nun voraussichtlich einen Rückgang erleben, der auf den Abschwung im Wohnungssektor zurückzuführen ist. Insgesamt dürfte die Renovierung bestehender Gebäude im Euroconstruct-Gebiet in 2024 schrumpfen, was auf den Wohnungssektor zurückzuführen ist. Getrennt von den Wohngebäuden betrachtet, werden die Renovierungsarbeiten im Nichtwohnungsbau den Prognosen zufolge auch 2024 zunehmen.

Im Tiefbau ist bis 2025 kein Rückgang zu erwarten, und er wird sich als stärker erweisen als der Hochbausektor. Das Jahr 2023 dürfte deutlich besser verlaufen sein als in der Sommerprognose erwartet. Aufwärtsrevisionen der Prognosen sind vor allem im Energiesektor und, in geringerem Maße, im Straßenbau zu beobachten. Das Wachstum in diesem Sektor ist auf den dringenden Handlungsbedarf in Bezug auf die Verkehrsnetze und die Energieerzeugung und Energieverteilung in Anbetracht des derzeitigen sozioökonomischen und politischen Klimas zurückzuführen. Die langfristigen Aussichten für den Tiefbausektor sind nach wie vor positiv, da es sich um Projekte handelt, deren Realisierung Jahre dauern wird.

Die Verlangsamung im Wohnungsbau wird in Schweden, Italien, Finnland und Ungarn am stärksten ausgeprägt sein. Aber auch Länder mit größeren Wohnungsmärkten wie das Vereinigte Königreich, Deutschland und Frankreich müssen mit erheblichen Einbußen rechnen. Der Nichtwohnungsbau dürfte in diesem Zweijahreszeitraum stagnieren, bevor er sich wieder erholt.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldung:

- Schwache Baukonjunktur bremste 2022 die Gebäudearmaturenindustrie ein (10.3.2023)

- Baugeschehen erweist sich mittelfristig als robust (27.1.2023)

- ifo-Geschäftsklimaindex gestiegen - geringfügig auch im Bauhauptgewerbe (25.1.2023)

- 5,7% weniger Wohnbaugenehmigungen in den ersten 11 Monaten 2022 (Bauletter vom 18.1.2023)

- Neubau von Wohngebäuden im November 2022 fast 17% teurer als 12 Monate zuvor (10.1.2023)

- Immobilienstimmungsindex (ISI)von ZIA und IW Köln: Die Lage ist ernst, Politik ist gefordert (9.1.2023)

- Hochbauprognose 2022: EY-Parthenon erwartet Hochbaubranche ab 2024 wieder auf Wachstumskurs (19.12.2022)

- In den ersten 9 Monaten -3,5% realer Umsatz im Ausbaugewerbe (Bauletter vom 14.12.2022)

- Globaler Bauboom: 2021 weltweit mehr Bautätigkeit denn je (15.8.2022)

- Europäische Bauleistung über Vorkrisenniveau ... meldet Euroconstruct (15.2.2022)

siehe zudem:

- Baubranche und Immobilien Magazin bei BAULINKS.de