Baugeschehen erweist sich mittelfristig als robust

(27.1.2023) Das ifo-Institut präsentierte im Rahmen der BAU-Informationsgespräche am 24.1.2023 die Ergebnisse ihres Branchenausblicks für den deutschen und europäischen Bausektor im Zeitraum bis 2025. Zur Erinnerung: Die BAU findet in diesem Jahr ausnahmsweise im April in München statt - konkret vom 17. bis 22. April 2023.

Gestiegene Bauzinsen, hohe Realisierungskosten und wirtschaftliche Abkühlung – die Baubranche steht vor zahlreichen Herausforderungen. Wie entwickelt sich die Situation für Hersteller und Anbieter von Materialien und Systemen im Baubereich mittelfristig weiter? Erste Antworten auf diese Frage gibt eine europäische Marktanalyse, an der das ifo-Institut beteiligt war. Ludwig Dorffmeister, Fachreferent für Bau- und Immobilienforschung, stellte die Kernaussagen auf den BAU-Informationsgesprächen vor.

Europäischer Bausektor stagniert vorerst

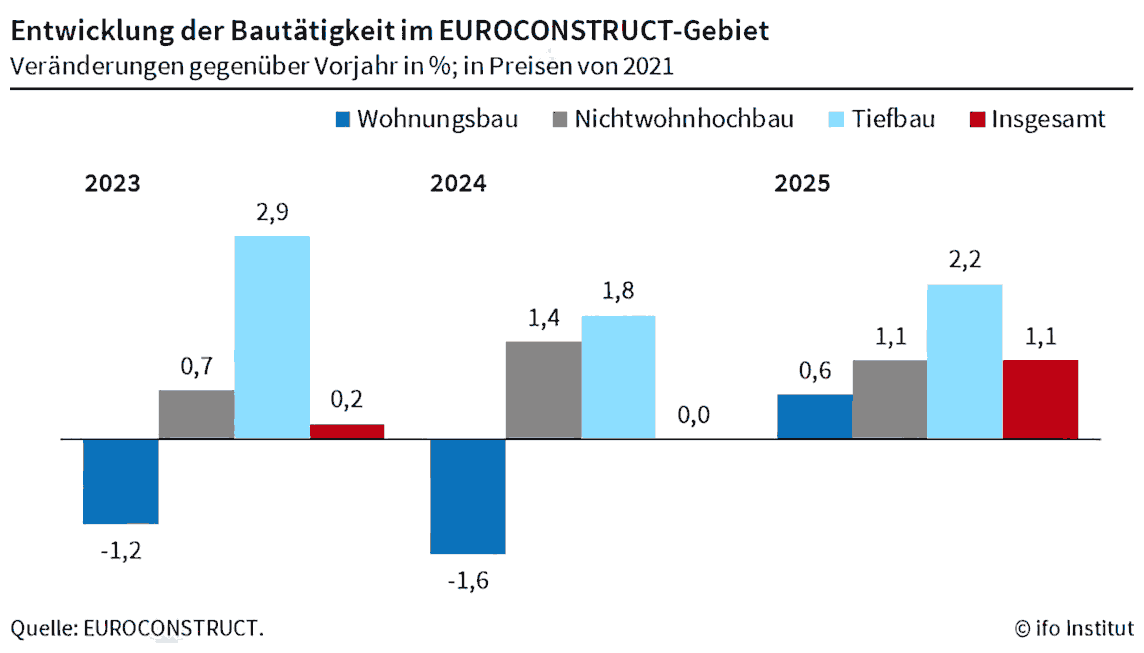

Nach den kräftigen Zuwächsen in den Jahren 2021 und 2022 (+5,8% und +3,0%) bleibt der europäische Bausektor von einem Rückgang wohl verschont: So könnten die Märkte ...

- 2023 und 2024 stagnieren und

- 2025 mit gut einem Prozent langsam wieder wachsen.

|

Zu den Impulsgebern zählen dabei ...

- die staatlichen Modernisierungshilfen im Hochbau,

- teils beträchtliche Investitionsbedarfe im Wohnungs- und Infrastruktursektor sowie

- die ab 2024 wieder deutlich positiveren wirtschaftlichen Aussichten.

„Der europäische Bausektor profitiert vor allem von der steigenden Baunachfrage in Frankreich, Spanien und Großbritannien. Dort liegen die Zuwächse zwischen zweieinhalb und knapp sieben Prozent. Insgesamt dürfte der Markt bis 2025 um rund 26 Milliarden Euro wachsen,“ erklärte Herr Dorffmeister.

Deutsche Baubranche verspürt weiter Gegenwind

Nach zwei verhaltenen Jahren wird wohl die deutsche Bauleistung 2023 allenfalls schwach zunehmen. Immerhin dürfte der Nichtwohnhochbau nach der zurückliegenden Marktkorrektur im laufenden Jahr keine Einbußen mehr verzeichnen. Im Zuge der wirtschaftlichen Erholung und nach dem Verdauen des Inflationsschocks könnten der gewerbliche sowie der öffentliche Hochbau spätestens 2024 wieder zulegen.

Für 2025 prognostiziert die Marktanalyse, dass der Umfang der Baumaßnahmen an neuen und bestehenden Nichtwohngebäuden hierzulande um rund ein Prozent größer sein wird als 2022. Auch der Tiefbausektor dürfte angesichts des teilweise immensen Investitionsbedarfs ab 2024 wieder Fahrt aufnehmen und bis 2025 um insgesamt zwei Prozent wachsen.

Deutlicher Rückgang des Wohnungsneubaus in Deutschland

Dass der deutsche Bausektor im Zeitraum 2021 bis 2025 letztlich nur stagnieren wird, liegt am baldigen Auslaufen der langjährigen Aufwärtsentwicklung im Wohnungsbau. Der große Bauüberhang und die langen Projektrealisierungszeiten werden den Neubaumarkt zwar vorerst stabilisieren, ab 2024 dürften die Folgen der großen Zurückhaltung aufseiten der Projektentwickler, „Häuslebauer“ und Wohnungsunternehmen aber immer stärker durchschlagen. Die Prognose von Herrn Dorffmeister lautet deshalb: „Für das laufende Jahr ist im Wohnungssektor, der ja auch Baumaßnahmen an bestehenden Gebäuden umfasst, noch ein kleines Plus denkbar. Danach geht es bergab.“

siehe auch für zusätzliche Informationen:

- BAU München

- Euroconstruct

- ifo Institut für Wirtschaftsforschung

- europäische Baukonjunktur aktuell

- deutsche Baukonjunktur aktuell

- Weniger Wohngebäude aus Fertigteilen in 2023 (17.06.2024)

- Euroconstruct: Mäßiger Rückgang der Bautätigkeit im Jahr 2024, Erholung bis 2025 erwartet (14.06.2024)

- Preisindex für Ein- und Ausfuhr im April 2024 gesunken (31.05.2024)

- 294.400 fertiggestellte Wohnungen im Jahr 2023 (23.05.2024)

- Bauproduktion im März 2024 um 1% gestiegen (08.05.2024)

- weitere Details...

ausgewählte weitere Meldungen:

- Bundesbauministerium startet Bundesförderung für effiziente Gebäude - Klimafreundlicher Neubau (KFN) (26.1.2023)

- ifo-Geschäftsklimaindex gestiegen - geringfügig auch im Bauhauptgewerbe (25.1.2023)

- 8,2% weniger Auftragseingang im Bauhauptgewerbe in den ersten 11 Monaten 2022 (Bauletter vom 25.1.2023)

- Bundesregierung rückt von ihrem Wohnungsbau-Ziel ab (Bauletter vom 23.1.2023)

- Euroconstruct: Europäischer Bau wächst in den nächsten Jahren schwächer (18.1.2023)

- 5,7% weniger Wohnbaugenehmigungen in den ersten 11 Monaten 2022 (Bauletter vom 18.1.2023)

- Neubau von Wohngebäuden im November 2022 fast 17% teurer als 12 Monate zuvor (10.1.2023)

- Immobilienstimmungsindex (ISI)von ZIA und IW Köln: Die Lage ist ernst, Politik ist gefordert (9.1.2023)

- Hochbauprognose 2022: EY-Parthenon erwartet Hochbaubranche ab 2024 wieder auf Wachstumskurs (19.12.2022)

- In den ersten 9 Monaten -3,5% realer Umsatz im Ausbaugewerbe (Bauletter vom 14.12.2022)

- Globaler Bauboom: 2021 weltweit mehr Bautätigkeit denn je (15.8.2022)

- Europäische Bauleistung über Vorkrisenniveau ... meldet Euroconstruct (15.2.2022)

siehe zudem:

- Baubranche und Immobilien Magazin bei BAULINKS.de