Wie lassen sich Brennstoffzellen-Heizungen richtig abrechnen?

(3.5.2018) Rund 2.000 Brennstoffzellen-Heizgeräte sind derzeit wohl in

Deutschland im Einsatz, und es könnten bald sehr viel mehr werden. Ihr Vorteil:

Sie produzieren sowohl Wärme als auch Strom und sind mit einem Wirkungsgrad von

circa 90% hocheffizient. Zudem wurden im Rahmen des

Callux-Projektes fast 500

Anlagen sieben Jahre lang ausgiebig getestet und optimiert, so dass die

Technologie jetzt als reif für einen großen Markt angesehen wird. „Noch sind die

Geräte aber mit einem Einstiegspreis von rund 20.000 Euro vergleichsweise teuer.

Aber je höher die produzierten Stückzahlen, desto weiter sinken die Kosten.

Hinzu kommt, dass der Staat die Technologie sehr großzügig fördert“, erinnert

Philip Schano vom Kompetenzcenter Technik bei Minol Messtechnik: Die

KfW stellt Fördermittel nicht

nur für Ein- und Zweifamilienhäuser, sondern auch für

Wohnungseigentümergemeinschaften bereit. Gewerbetreibende und Eigentümer von

Gebäuden mit mehr als zwei Wohneinheiten erhalten Zuschüsse vom

BAFA.

„Brennstoffzellen-

|

Zur Erinnerung: Brennstoffzellen-Heizungen brauchen Erdgas und können in der Regel ohne großen Aufwand an den häuslichen Erdgasanschluss angeschlossen werden. In der Zelle selbst findet eine elektrochemische Reaktion statt: Der im Erdgas enthaltene Wasserstoff reagiert mit dem Sauerstoff aus der Luft zu Wasser. Dabei entstehen Wärme und Strom. Wie Blockheizkraftwerke (BHKW) mit Verbrennungsmotor arbeitet auch die Brennstoffzelle nach dem Prinzip der Kraft-Wärme-Kopplung (KWK). Doch es gibt einen entscheidenden Unterschied: Während ein herkömmliches BHKW das Erdgas verbrennt, um Energie zu erzeugen, kommt die Brennstoffzelle ohne Verbrennungsprozess aus. Sie wandelt die Energie chemisch ohne Zwischenstufen in Strom und Wärme um – das macht sie so effizient.

Gilt die Heizkostenverordnung?

Gebäude mit mehreren Nutzeinheiten und einer zentralen Heizungsanlage müssen üblicherweise nach der Heizkostenverordnung (HKVO) abgerechnet werden. In §11 HKVO definiert der Gesetzgeber jedoch Ausnahmen, in denen die Verordnung nicht bindend ist. Zu diesen Anlagen gehören auch KWK-Anlagen, wenn sie „überwiegend“ die Wärmeversorgung eines Gebäudes gewährleisten. Brennstoffzellen-Heizungen sind KWK-Anlagen. Die Anwendung der HKVO ist also in den meisten Fällen nicht verpflichtend, die Kosten könnten auch pauschal, zum Beispiel nach Quadratmetern Wohnfläche, verteilt werden. „Die verbrauchsabhängige Abrechnung nach HKVO ist dennoch sehr zu empfehlen: So werden die Kosten verursachergerecht verteilt und die Bewohner für einen bewussten Umgang mit Energie sensibilisiert“, sagt der Fachmann.

Energiekosten für Wärme richtig ermitteln

Um mit einer Brennstoffzelle Strom und Wärme zu erzeugen, fallen zum einen die Kosten für das Erdgas an, zum anderen weitere Betriebskosten beispielsweise für die Überwachung, Wartung und Bedienung der Anlage sowie für Reinigungen. Laut HKVO dürfen Eigentümer nur die Kosten für Wärme auf die Hausbewohner umlegen. Wie die umlagefähigen Wärmekosten von KWK-Anlagen zu ermitteln und von den Kosten der Stromerzeugung zu trennen sind, hat der Verein Deutscher Ingenieure in der VDI-Richtlinie 2077 Blatt 3.1 geregelt. Die Richtlinie zeigt dafür sowohl rechnerische als auch messtechnische Lösungen auf. Nur bei Contracting-Anlagen sind statt der VDI 2077 Blatt 3.1 die Allgemeinen Bedingungen für die Versorgung mit Fernwärme (AVBFernwärmeV) anzuwenden.

Messtechnische Lösung empfohlen

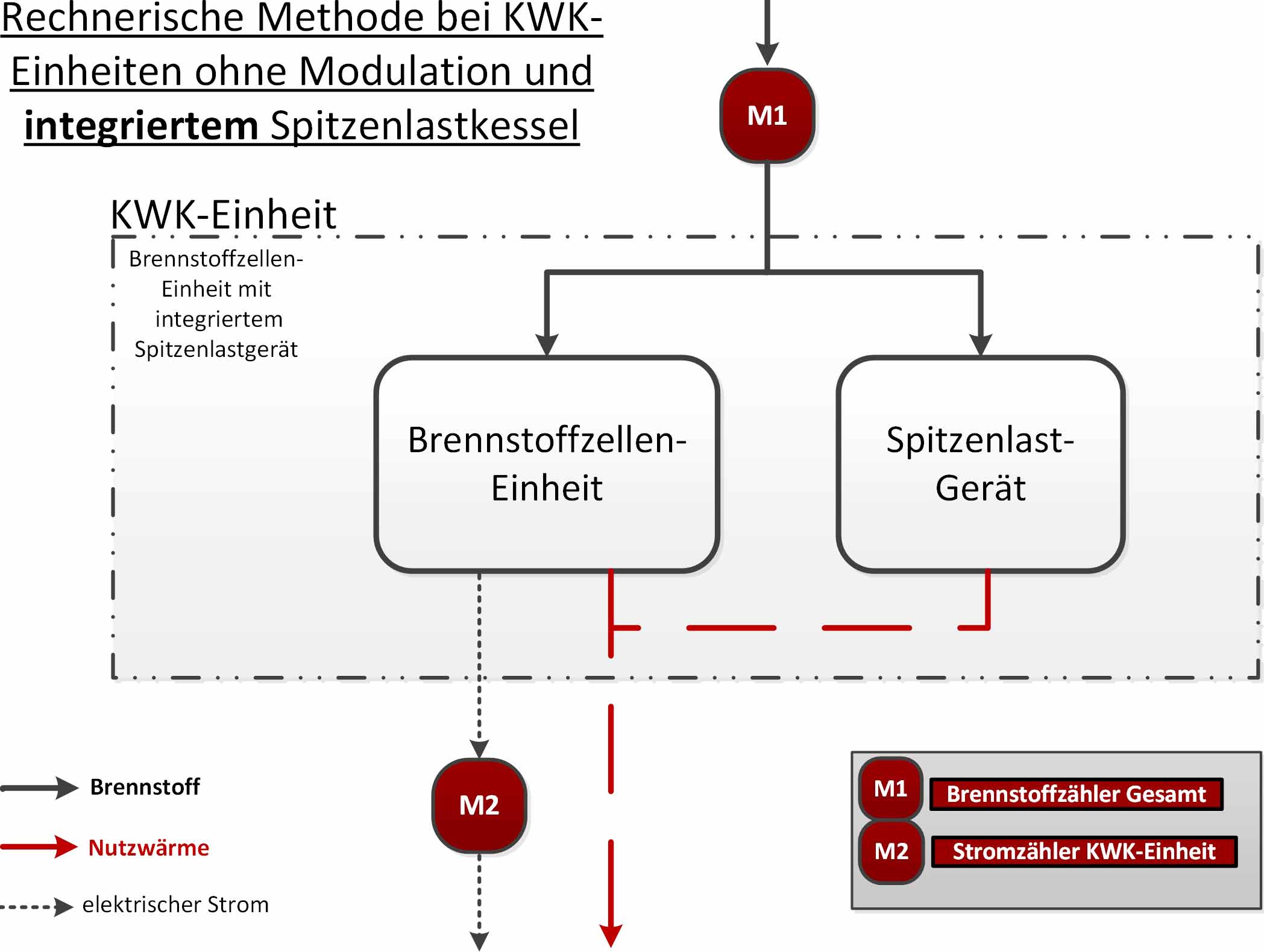

„Wir empfehlen für Brennstoffzellen-Heizungen wie für alle KWK-Anlagen, ob geprüft oder ungeprüft, die messtechnische Lösung, sprich: die verbrauchsorientierte Messung der einzelnen Wärmeabnehmer mit geeichten Zählern. Das ist für alle Beteiligten einfacher nachvollziehbar“, sagt Philip Schano. Für das Rechenverfahren muss der Betreiber Daten aus dem Anlagenbetriebs-System sowie den Herstellerunterlagen ermitteln und dem Abrechnungsdienstleister die umlagefähigen Brennstoffkosten überliefern. In der Praxis ist es für Betreiber aber oft schwierig, diese Daten bereitzustellen. Auch das spricht laut Schano dafür, die erweiterte Messausstattung einzusetzen. Ganz gleich, welchen Lösungsweg man wählt - auch bei der rechnerischen Methode – braucht jede KWK-Anlage mit integriertem Spitzenlastkessel folgende Mindestausstattung mit Zählern:

- mindestens einen Gesamt-Brennstoffzähler (z. B. Gaszähler) vor der KWK-Einheit und

- einen Stromzähler nach der KWK-Einheit.

Aber: „Die messtechnische Ausstattung muss immer individuell der KWK-Anlage angepasst werden“, betont der Minol-Experte. Welche Zähler zu der Mindestausstattung hinzukommen, hängt von den folgenden Eigenschaften der Brennstoffzellen-Heizung ab:

- Geprüft oder ungeprüft: Geprüft sind KWK-Anlagen, für die ein Prüfprotokoll mit Angaben zum thermischen und elektrischen Wirkungsgrad vorliegt; solche Protokolle werden von unabhängigen Prüfinstituten ausgestellt. Bei geprüften KWK-Anlagen darf die rechnerische Methode nach VDI-Richtlinie 2077 Blatt 3.1 angewendet werden. Bei ungeprüften KWK-Anlagen ist die messtechnische Methode verpflichtend: Zusätzlich zum Stromzähler muss auch ein Wärmezähler nach der Brennstoffzellen-Einheit installiert werden, der die abgehende Nutzwärme erfasst.

- Modulierend oder nicht modulierend: Bei geprüften KWK-Anlagen, die modulierend, also mit variabler thermischer Leistung arbeiten, ist ein Betriebsstundenzähler notwendig.

- Mit oder ohne integriertem Spitzenlastkessel: Falls der Spitzenlastkessel bei geprüften Anlagen nicht in der Brennstoffzellen-Einheit integriert ist und eine separate Brennstoff-Anbindung hat, ist ein zusätzlicher Brennstoffzähler erforderlich.

Wartungskosten richtig umlegen

Außer den Brennstoffkosten sind nach der Heizkostenverordnung auch

weitere Betriebskosten umlagefähig, zum Beispiel die Wartungskosten der

KWK-Anlage. Die VDI-

Die Betreiber von KWK-Anlagen schließen mit Installationsbetrieben

oft Full-Service-

siehe auch für zusätzliche Informationen:

- Rund 40% der Deutschen sehen Wärmemarkt als ein Anwendungsfeld für Wasserstoff (19.11.2020)

- Boschs Wasserstoff-Heizkessel „H₂ Ready“ für Wohngebäude inzwischen im Feldtest (19.11.2020)

- Viessmann hat seinen Brennstoffzellenspezialisten Hexis an mPower verkauft (07.06.2020)

- Kommt der Markt für Brennstoffzellen-Mikro-KWK-Geräte (endlich) in Schwung? (04.03.2020)

- SenerTecs Dachs 0.8 - KWK für Ein- und Zweifamilienhäuser - mit PEM-Brennstoffzelle (04.03.2020)

- weitere Details...

ausgewählte weitere Meldungen:

- Neue Brennstoffzellen-Heizgeräte von Viessmann mit längerer Lebensdauer (16.4.2018)

- Erdgasbranche sieht Marktentwicklung der Brennstoffzellen-Heizung im Plan (24.10.2017)

- Brennstoffzellenförderung wird erweitert (2.7.2017)

- VDMA: „Brennstoffzellen im Heizungsmarkt nehmen in Deutschland Fahrt auf“ (27.3.2017)

- Vaillant verliert Interesse an der Brennstoffzelle (27.3.2017)

- BINE-Projektinfo stellt robustes, preisattraktives Brennstoffzellen-Heizgerät vor (9.8.2016)

siehe zudem:

- Kraft-Wärme-Kopplung im alternative Energien-Magazin und Heizung im Wärmetechnik-Magazin auf Baulinks

- Literatur / Bücher zum Thema KWK bei Baubuch / Amazon.de