Wohnbau bleibt bis auf weiteres Stütze der österreichischen Konjunktur

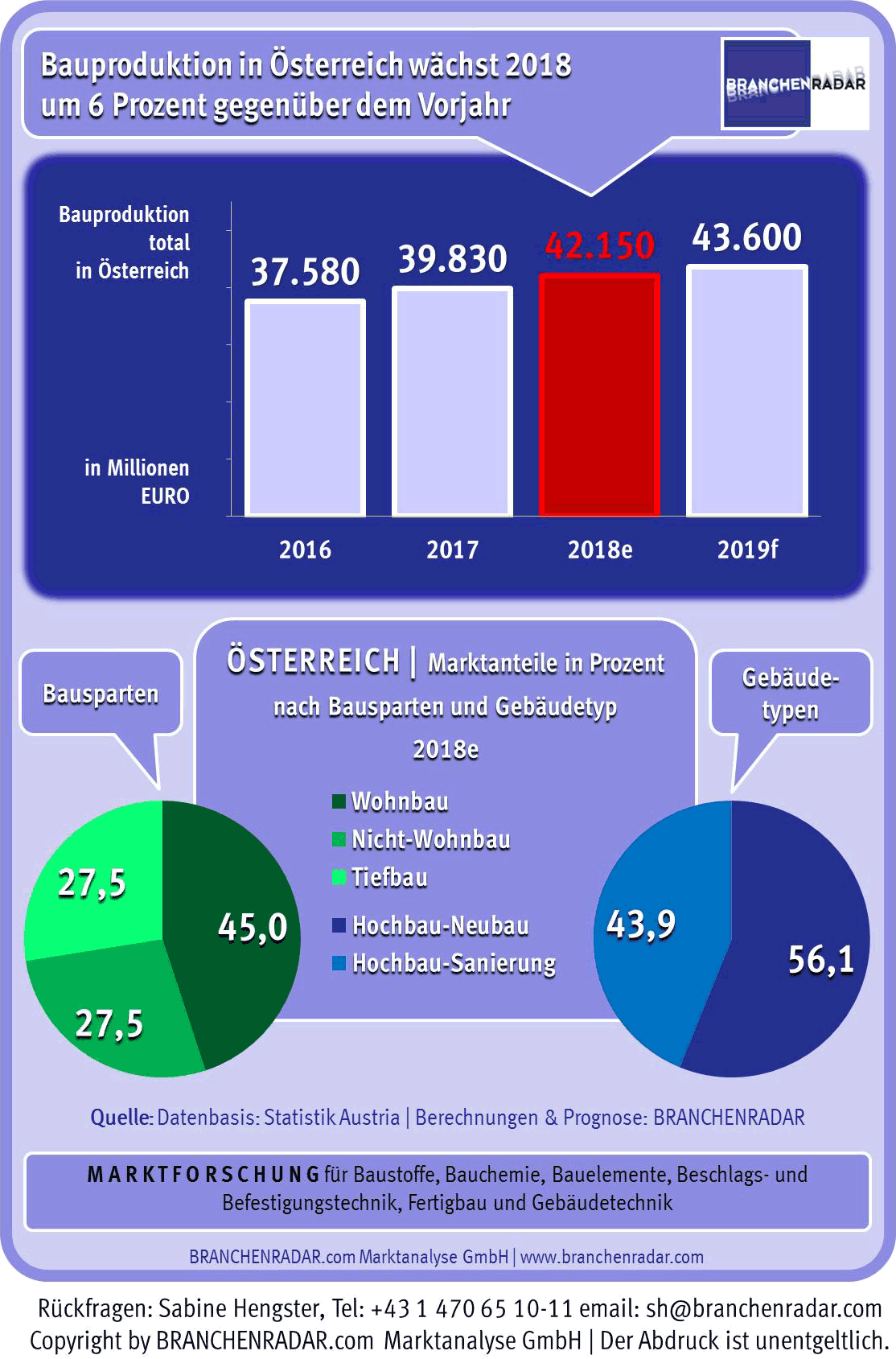

(12.2.2018) Die Bauproduktion in Österreich wuchs 2017 um 6% gegenüber 2016 auf 39,8 Mrd. Euro. Der Zuwachs lag damit bei 2,25 Mrd. Euro. Auch in den kommenden Jahren soll mit einer robusten Baukonjunktur gerechnet werden können, wenngleich ein zunehmender Arbeitskräftemangel und steigende Baukosten den Anstieg bremsen könnten - dies analysierten Kreutzer Fischer & Partner gemeinsam mit Branchenradar.com Marktanalyse auf einer Pressekonferenz am 12. Februar.

Wachstum ließ sich 2017 in allen Bausparten ausmachen - alleine aus dem Wohnbau rund eine Mrd. Euro. Mit einem Umsatz von 18,2 Mrd. (+5,6% gegenüber 2016) hielt dieser zudem 45% der gesamten Bauproduktion. Die Erlöse im Nicht-Wohnbau erhöhten sich um 6% auf 11,2 Mrd. Euro (plus 630 Mio. Euro), der Tiefbau wuchs um 6,6% auf 10,5 Mrd. Euro (plus 650 Mio. Euro).

Baupreise entwickelten sich flacher als Baukosten

Die Baubranche in Österreich war 2017 dem Vernehmen nach mit einem ungewöhnlich raschen Kostenanstieg konfrontiert: Gegenüber 2016 erhöhte sich der Baukostenindex im Hochbau um +3,5%. Verantwortlich dafür waren im Wesentlichen substanzielle Preiserhöhungen beim Baumaterial, insbesondere bei Stahl und Produkten auf Erdölbasis. Infolge dessen erhöhten sich die Materialkosten um +5,8%. Abgefedert wurde der Anstieg durch eine weiterhin moderate Lohnentwicklung (+1,1%).

Obgleich die Baukosten also deutlich anzogen, lag der Preisauftrieb bei den Baupreisen mit +2,9% nur unwesentlich über dem mittelfristigen Durchschnittswert. Und das aus gutem Grund, konnte die Bauwirtschaft im letzten Jahr doch einen signifikanten Produktivitätsgewinn realisieren: Trotz Ausweitung der Bauleistung sank die Anzahl der Beschäftigten im Jahresdurchschnitt um 2,4%.

- Zum einen war der Rückgang bei den Beschäftigten auf den zunehmenden Facharbeitermangel zurückzuführen.

- Zum anderen stand die Kontraktion aber auch im direkten Zusammenhang mit dem anhaltend schwachen Sanierungsgeschäft, in dem der Personaleinsatz bekanntlich deutlich höher ist als im Neubau.

Bezogen auf die Nachfrage kam das Wachstum im vergangenen Jahr ausschließlich aus dem Neubau. Während im Hochbau insgesamt (Wohnbau + Nicht-Wohnbau) der Sanierungsmarkt - preisbereinigt - um rund 10% schrumpfte, wurde die Bauleistung im Neubau um nahezu 8% ausgeweitet.

Günstige Energiepreise und Facharbeitermangel bremsen Sanierungsgeschäft aus

Die Schwäche des Sanierungsmarktes resultierte im Wesentlichen aus den niedrigen Energiepreisen, da dadurch der Handlungsdruck reduziert wurde, eine energetische Gebäudesanierung in Angriff zu nehmen. Außerdem hemmte auch der Facharbeitermangel eine Ausweitung der Nachfrage. Noch im Oktober 2017 standen zehn Bau-Berufsgruppen auf der Mangelberufsliste, darunter alle Gewerke des Dachbaus (Zimmerer, Dachdecker, Schwarzdecker und Spengler), zudem Elektroinstallateure, Schlosser oder Fliesen- und Bodenleger. Da die verfügbaren Personalressourcen in den ausführenden Unternehmen im Neubau gebunden waren, zusätzliche Kapazitäten aber kaum geschaffen werden können, wurden Sanierungsaufträge vielerorts nicht angenommen oder aber die Angebote mit Überstundentarifen kalkuliert. Vor den dann hohen Kosten schreckten viele „Sanierungswillige“ zurück.

Wohnbau: Rekorde bei Baubewilligungen und Baubeginnen

Eine wesentliche Stütze der Baukonjunktur war 2017 der Wohnungsneubau. So wurde mit dem Bau von insgesamt 54.300 Wohneinheiten begonnen (+8,8% gegenüber 2016) - davon 36.700 im Geschosswohnbau (+14,0%). Nicht zuletzt auch deswegen stieg der Bauproduktionswert um 9% auf 10,3 Mrd. Euro. Das entsprach einem Plus von knapp 900 Mio. Euro. Mehr als 8% des Wachstums kam aus dem Geschosswohnbau und hier insbesondere aus dem Neubau von Mietwohnungen (+16,3% bzw. +535 Mio. Euro).

Der klare Aufwärtstrend wird sich wohl auch in den kommenden Jahren fortsetzen, zumal die Anzahl der Baubewilligungen im Jahr 2017 einen Höchststand erreichte. Alles in allem wurden Baugenehmigungen für mehr als 61.000 Wohneinheiten erteilt, um 13% mehr als im Jahr davor. Davon entfielen rund 44.000 (+22%) auf den Geschosswohnbau. Alleine in Wien wurden 20.000 neue Wohneinheiten (+27%) genehmigt.

Robuste Aussichten im Neubau

Auch im Tiefbau und im Nicht-Wohnbau ist zumindest im laufenden Jahr noch mit einem robusten Wachstum von 5,8% gegenüber 2017 zu rechnen.

- Für den Tiefbau erwarten die Experten im laufenden Jahr eine Erhöhung um +10,5% (2019: +3,4% gegenüber 2018).

- Der Neubau von Nicht-Wohngebäuden dürfte 2018 ein Plus von 6,8% einfahren (2019: +0,8% gegenüber 2018J).

- Der Wohnungsneubau wächst bis 2019 voraussichtlich konstant robust um +6,4% gegenüber 2017 bzw. +7,3% gegenüber 2018.

Wenig Dynamik sehen die Experten weiterhin am Sanierungsmarkt. „Solange der Neubau boomt und die Unternehmen die Personalkapazitäten nicht aufstocken können, wird sich hier nicht viel bewegen“, so Andreas Kreutzer von Kreutzer Fischer & Partner. Einen vagen Hoffnungsschimmer gibt es doch. „Falls die Energiepreise in den kommenden Monaten sprunghaft ansteigen sollten, könnte das zumindest die energetischen Gebäudesanierungen anschieben“, führt Dominique Otto von Branchenradar.com Marktanalyse aus. „Denn dann rechnen sich die höheren Errichtungskosten wieder schneller“.

siehe auch für zusätzliche Informationen:

- Kreutzer Fischer & Partner Consulting GmbH

- BRANCHENRADAR.com Marktanalyse GmbH

- europäische Baukonjunktur aktuell

- deutsche Baukonjunktur aktuell

ausgewählte weitere Meldungen:

- SOKA-Bau: Bautätigkeit legte zum Jahresende 2017 zu (7.2.2018)

- Baugewerbe: „Tarifforderungen größte Gefahr für die gute Lage der Bauwirtschaft“ (4.2.2018)

- ifo Geschäftsklimaindex zu Jahresbeginn: hervorragende Stimmung, aber zwiegespalten im Bauhauptgewerbe (25.1.2018)

- Bauindustrie und Baugewerbe sehen Baubranche auch 2018 auf stabilem Wachstumskurs (18.1.2018)

- Euroconstruct: Die Baubranche in Europa wächst 2017 um 3,5 Prozent (24.11.2017)

siehe zudem:

- Baubranche auf Baulinks