Bauzinsen nähern sich der 4%-Marke

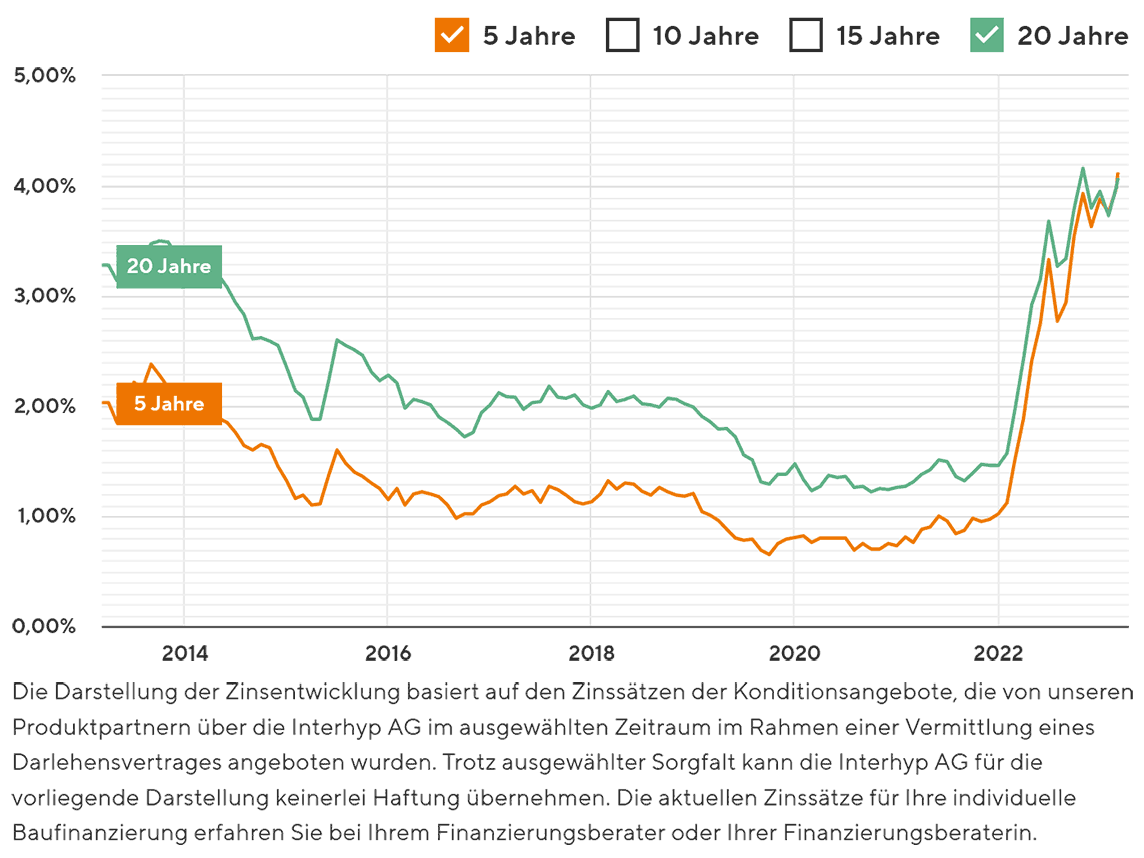

(6.3.2023) Nach einem Zwischentief im Februar nähern sich die Bauzinsen für zehnjährige Darlehen Ende des Monats wieder der Marke von 4% und liegen aktuell bei rund 3,85%. Das bedeutet: Mit einer Monatsrate von 1.000 Euro lässt sich ein Kredit über rund 207.000 Euro bedienen. Im März und im weiteren Jahresverlauf müssen sich Kreditwillige laut Interhyp-Einschätzung auf schwankende Zinsen in einem Korridor zwischen 3 und 4 Prozent einstellen. Auch die von Interhyp befragten Experten rechnen mit Bauzinsen zwischen 3,5 und 4%.

| Zinsentwicklung der vergangenen 10 Jahre |

Quelle: interhyp.de/zins-charts |

„Seit Monaten beobachten wir stark schwankende Zinsen. Das wird unserer Einschätzung nach auch in den kommenden Monaten so bleiben“, erklärt Mirjam Mohr, Vorstand Privatkundengeschäft der Interhyp AG. Die nach wie vor hohe Inflation zwingt die Notenbanken weiterhin zu einer restriktiven Geldpolitik. Das wiederum treibt die Renditen für Staatsanleihen und damit die Zinsen für Baufinanzierungen in die Höhe. „Die Hoffnungen auf ein baldiges Ende der straffen Zinspolitik der amerikanischen Notenbank Fed und der Europäischen Zentralbank EZB könnten sich als verfrüht erweisen“, konstatiert Frau Mohr. „Genau deshalb ist ein Zinsvergleich für Darlehensnehmerinnen und Darlehensnehmer in diesen Tagen so wichtig, da Konditionsveränderungen von den Banken unterschiedlich schnell weitergegeben und eingepreist werden.“

Entschlossene Notenbanken treiben Zinsen

Die Fed hatte ihr Zins-Tempo zuletzt gedrosselt und den Leitzins im Februar „lediglich“ um 0,25 Prozentpunkte angehoben. Ein Ende der Erhöhungen ist dabei nicht in Sicht. Die Europäische Zentralbank EZB, die bei der Straffung der Geldpolitik ohnehin hinterherhinkt, könnte die Zinsen Mitte März derweil abermals um weitere 0,5 Prozentpunkte auf dann 3,5 Prozent nach oben schrauben. „Die Rhetorik der Notenbanker lässt angesichts der Inflationsdaten keine Zweifel an der Entschlossenheit aufkommen. Die Inflation lässt sich nicht so schnell vertreiben wie erwartet und wird Immobilienkaufende im Jahr 2023 weiter beschäftigen“, sagt Mirjam Mohr.

Die nach wie vor angespannte Stimmung schlägt auf den Markt durch. Ende Februar stieg die Rendite für zehnjährige Bundesanleihen, die neben den Leitzinsen als wichtiger Richtungsweiser fürs Baugeld gelten, mit 2,58 Prozent auf den höchsten Stand seit 2011.

Das sollte man jetzt beachten

Grundsätzlich gilt: Immobilieninteressenten sollten ihre Entscheidung für oder gegen Wohneigentum nicht allein vom Zinsumfeld abhängig machen - sondern langfristig agieren. „Wichtiger als die Nachkommastelle beim Darlehen ist eine Gesamtfinanzierung, die zum Leben passt, sowie die Objektqualität“, erklärt Zinsexpertin Mohr. „Daher sind ein Kassensturz und ein frühzeitiges Beratungsgespräch essentiell.“

Gleichzeitig hat sich der Markt in den vergangenen Monaten von einem Verkäufer- hin zu einem Käufermarkt gewandelt. Immobilieninteressenten haben heute häufig mehr Angebote als in der Vergangenheit und auch mehr Zeit, sich verschiedene Objekte in Ruhe anzusehen. Das bietet neue Spielräume: „Wir empfehlen unseren Kundinnen und Kunden unbedingt, den Preis zu verhandeln. Ein Argument gegenüber den Verkäuferinnen oder Verkäufern kann zum Beispiel das gestiegene Zinsniveau sein, was eine deutlich höhere monatliche Rate bedeutet. Auch anstehende Sanierungen können als Argument für einen Preisnachlass herangezogen werden“, sagt Mirjam Mohr.

Wer seine finanziellen Möglichkeiten im Detail kennt und ein konkretes Objekt im Auge hat, sollte das aktuelle Zinsumfeld genau im Auge behalten: „Durch die starke Volatilität ergeben sich immer wieder Chancen, Zinsdellen effektiv zu nutzen“, rät Frau Mohr. „Deshalb empfehlen wir unseren Kundinnen und Kunden immer, in einem engen Austausch mit uns zu bleiben, um den perfekt passenden Zins zu finden.“

siehe auch für zusätzliche Informationen:

- Interhyp AG

- Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung wiedergibt - siehe deshalb ggf. Baugeld aktuell

- Häuserpreisindex für das 2. Quartal 2023 (22.09.2023)

- Volatiles Zinsumfeld mit leichter Tendenz nach oben: Jetzt den Vorteil gestiegener Immobilien-Werte bei der Anschlussfinanzierung nutzen (05.06.2023)

- vdp-Immobilienpreisindex: Preiskorrektur am Immobilienmarkt hält weiter an (15.05.2023)

- Bauzinsen starten unter 4 Prozent in den Mai – Kaufwillige sollten nicht länger warten (08.05.2023)

- Anzeichen für Stabilisierung bei Baufinanzierung in Deutschland im ersten Quartal 2023 (26.04.2023)

- weitere Details...

ausgewählte weitere Meldungen:

- Aktuelle Umfrage zu Wohnwünschen junger Menschen (3.3.2023)

- ifo Wohnortpräferenzen (Bauletter vom 20.2.2023)

- Verändertes Immobilien-Kaufverhalten 2022: günstiger, kleiner, älter (17.2.2023)

- vdp-Immobilienpreisindex im Q4 2022: Trendwende bei Immobilienpreisen verfestigt sich (13.2.2023)

- Bauzins-Jahresprognose 2023 von Interhyp: Schwankungen zwischen 3 und 4% mit hoher Volatilität (13.1.2023)

- Neubau von Wohngebäuden im November 2022 fast 17% teurer als 12 Monate zuvor (10.1.2023)

- Immobilienstimmungsindex (ISI)von ZIA und IW Köln: Die Lage ist ernst, Politik ist gefordert (9.1.2023)

- Interhyp-Studie: Rückgang der Immobilienpreise im zweiten Quartal in Folge (21.11.2022)

- Rückläufiger Wohnungsbau puscht Preise für Bestandsimmobilien (30.9.2022)

- Deloitte Property Index: Wohnimmobilienpreise 2021 zweistellig gestiegen (28.8.2022)

- vdp-Immobilienpreisindex mit neuem Höchstwert im zweiten Quartal 2022 (15.8.2022)

siehe zudem:

- Immobilien, Baufinanzierung, Materialmangel / Preissteigerungen und Baubranche auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de