S&B Planerbefragung zum Bau-Ausblick Deutschland 2024

(22.2.2024) Quartalsmäßig werden 150 Fachplaner mit unterschiedlichen Planungsschwerpunkten von S&B Strategy zu der aktuellen und erwarteten Geschäftslage sowie den Trends und Herausforderungen der Bauindustrie befragt. Die Segmente der Befragten decken die Bereiche Architektur, Tief- und Hochbau, Ausbau/TGA und sonstige Fachplanungen ab.

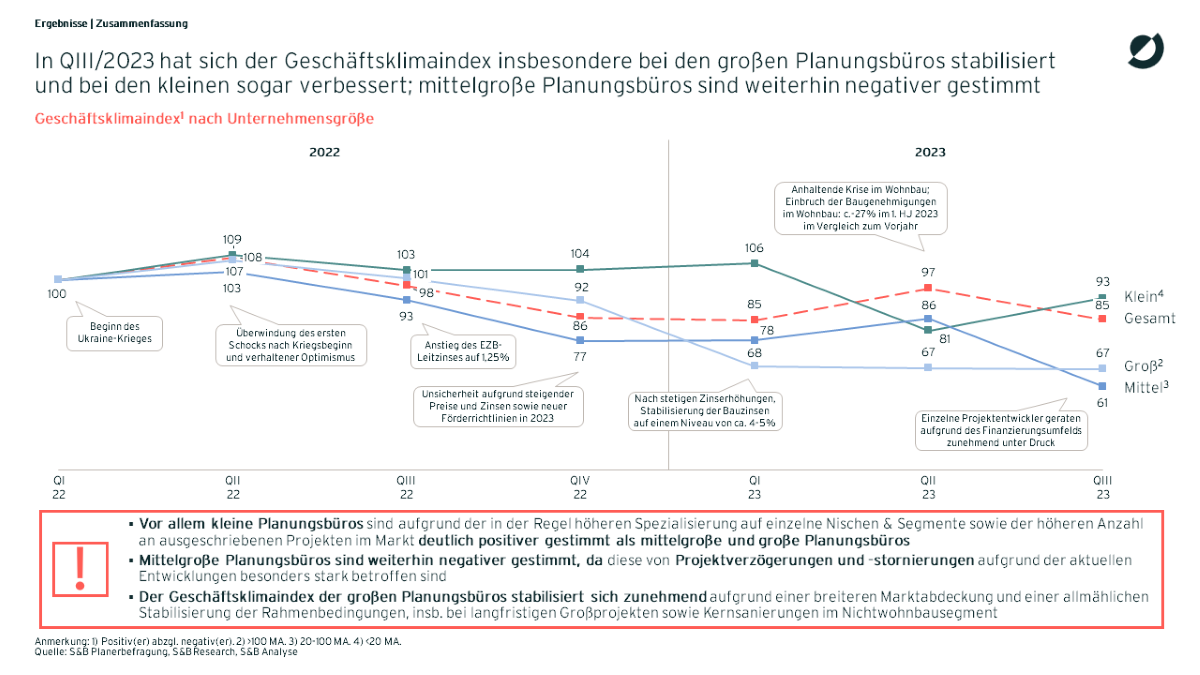

Stimmung der kleineren Planungsbüros positiver

Insbesondere im Bereich Architektur und Hochbau sind die Aussichten für die nächsten 6 Monate wieder positiver. Zentrale Trendthemen sind der Fachkräftemangel und das

serielle/modulare Bauen. Vor allem kleine Planungsbüros sind aufgrund der in der Regel höheren Spezialisierung auf einzelne Nischen und Segmente sowie der höheren Anzahl an ausgeschriebenen Projekten im Markt deutlich positiver gestimmt als mittelgroße und große Planungsbüros.

Stimmung mittelgroßer Planungsbüros weiterhin negativ

Aufgrund der aktuellen Entwicklungen sind mittelgroße Planungsbüros stark von Projektverzögerungen betroffen. Der Geschäftsklimaindex der großen Planungsbüros stabilisiert sich zunehmend aufgrund einer breiteren Marktabdeckung und einer allmählichen Stabilisierung der Rahmenbedingungen, insbesondere bei langfristigen Großprojekten sowie Kernsanierungen im Nichtwohnbausegment.

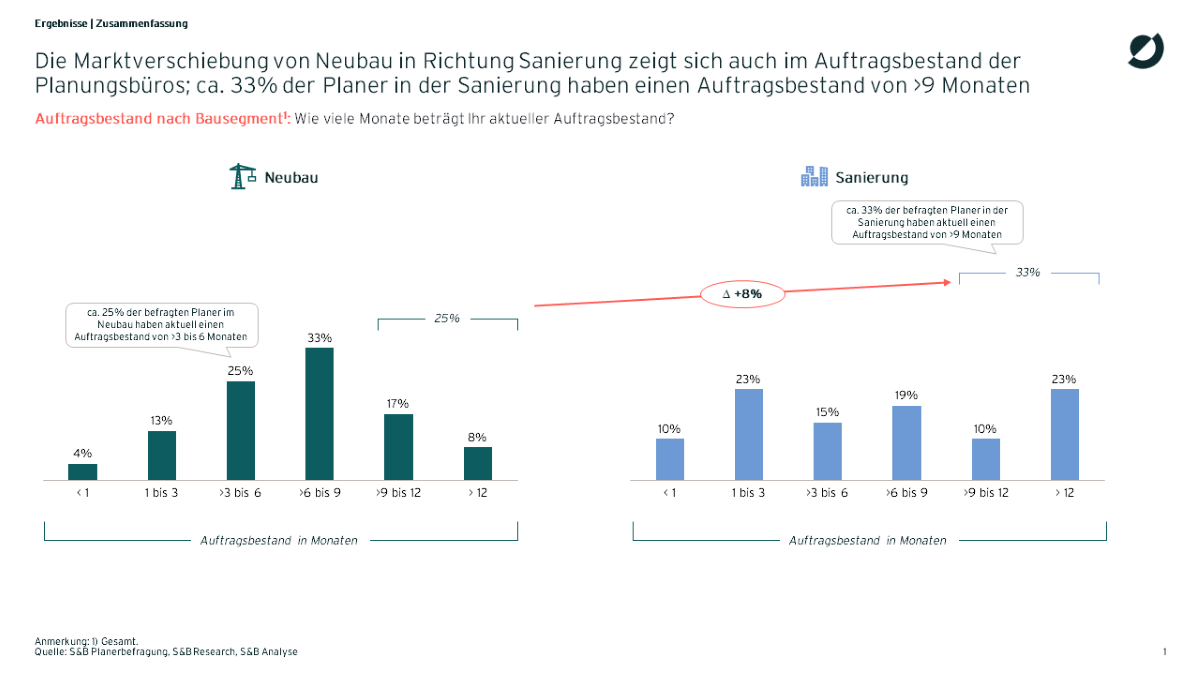

Verschiebung von Neubau- zu Sanierungsprojekten

Die Marktverschiebung vom Neubau zur Sanierung zeigt sich auch im Auftragsbestand der Planungsbüros. Rund 33% der Planer in der Sanierung haben einen Auftragsbestand von mehr als 9 Monaten. „Aufgrund der hohen Baukosten im Neubau und der nach wie vor hohen Finanzierungskosten sehen wir weiterhin eine Verschiebung hin zu Sanierungsprojekten. Unter den aktuellen Rahmenbedingungen, gepaart mit der Regierungskrise und der daraus resultierenden Unsicherheit am Markt, leidet insbesondere der Wohnungsneubau, was zu einem drastischen Rückgang der Baugenehmigungen geführt hat. Akteure, die in der Lage sind, Nichtwohnbauprojekte und komplexere Sanierungsprojekte zu planen und zu realisieren, profitieren vom aktuellen Marktumfeld.”, kommentiert Florian Moll, Senior Manager bei S&BStrategy und Studienautor.

Die Stimmung für Sanierungsprojekte im Gewerbebau, Industrie und öffentlichen Bau wird zunehmend positiver, dagegen bleibt die Stimmung im Wohnbau sowohl für Neubau als auch für Sanierung negativ. Im Neubau als auch in der Sanierung zählt das serielle/modulare Bauen aufgrund des Fachkräftemangels und des steigenden Kosten- und Effizienzdrucks zu den Top-Trends bei den Planern. „Das Thema Sanierung wird in den kommenden Monaten und Jahren weiter an Fahrt gewinnen. Wir stehen vor einer gewaltigen Bugwelle, denn die Klimaziele der Bundesregierung zur Klimaneutralität der Gebäudehülle und zur Energiewende müssen jetzt projektiert, geplant und umgesetzt werden. Die Baukapazitäten werden daher aktiv vom Neubau in die Sanierung gelenkt. Leider profitieren davon nicht alle Unternehmen der Bauzulieferindustrie. Innovative Lösungen zur Effizienz- und Leistungssteigerung pro Mitarbeiter, z.B. modulares Bauen und serielles Sanieren, werden zum entscheidenden Erfolgsfaktor und die Durchdringung attraktiver, internationaler Absatzmärkte zur absoluten Notwendigkeit.”, sagt dazu Christoph Blepp, Partner bei S&B Strategy und Studienautor.

S&B Strategy sieht drei Ableitungen für die Bauzuliefererindustrie in Deutschland

- Fokus auf Einfamilienhausbau und Neubau wird zum Risikofaktor: Industrien, die

vom Einfamilienhausneubau abhängig sind, steuern auf eine neue Realität mit

geringeren Volumina und erhöhtem Preisdruck zu. - Profiteure sind im komplexen Mehrgeschossbau und der Kernsanierung zu

Hause: Industrien, die sich im zunehmend komplexen Geschosswohnungsbau und in der anspruchsvolleren Kernsanierung positionieren, werden im Gegenzug von

steigenden Mengen- und je nach Anwendung auch Preispotenzialen profitieren

können. - Zunehmende Konsolidierung auf Abnehmerseite und verstärkte Konsolidierung in der Bauausführung: Kleinere Installateure und Generalunternehmer, welche eher auf den Einfamilienhausneubau fokussiert waren, werden weniger, größere Player, welche komplexe Projekte abdecken können, werden größer; die Verhandlungsmacht der Kunden steigt dadurch.

Die Studie ist über die Website von S&B Strategy: sandb-strategy.com/bauausblick-deutschland-2024 kostenlos beziehbar.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Ohne Vor-Ort-Präsenz geht es nicht – S&B-Studie zeigt, wie deutschen Bauzulieferern der Markteintritt in die USA gelingt (2.5.2023)

- Mergers & Acquisitions-Bau-Champions 2022 laut S&B M&A-Ranking (9.1.2023)

- Baugeschehen erweist sich mittelfristig als robust (27.1.2023)

- ifo-Geschäftsklimaindex gestiegen - geringfügig auch im Bauhauptgewerbe (25.1.2023)

- Hochbauprognose 2022: EY-Parthenon erwartet Hochbaubranche ab 2024 wieder auf Wachstumskurs (19.12.2022)

- In den ersten 9 Monaten -3,5% realer Umsatz im Ausbaugewerbe (Bauletter vom 14.12.2022)

- Bauwirtschaft rechnet 2022 mit Umsatzrückgang von real 2% (14.9.2022)

- Aufgehelltes ifo-Geschäftsklima im Bauhauptgewerbe - allerdings auf extrem niedrigen Niveau (25.8.2022)

- Globaler Bauboom: 2021 weltweit mehr Bautätigkeit denn je (15.8.2022)

- Fachkräftemangel auf Allzeithoch (Bauletter vom 2.8.2022)

- Industrie leidet weiter unter Materialknappheit (Bauletter vom 1.8.2022)

- ifo-Geschäftsklimaindex fürs Bauhauptgewerbe: Aktuelle Lage mies wie seit April 2016 nicht mehr (25.7.2022)

- Europäische Bauleistung über Vorkrisenniveau ... meldet Euroconstruct (15.2.2022)

siehe zudem:

- Wohnungs- und Baupolitik, Immobilienbranche, Baubranche, Architektur und Ingenieurbau bei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de