LBS-Empirica Erschwinglichkeitsbarometer 2026 veröffentlicht

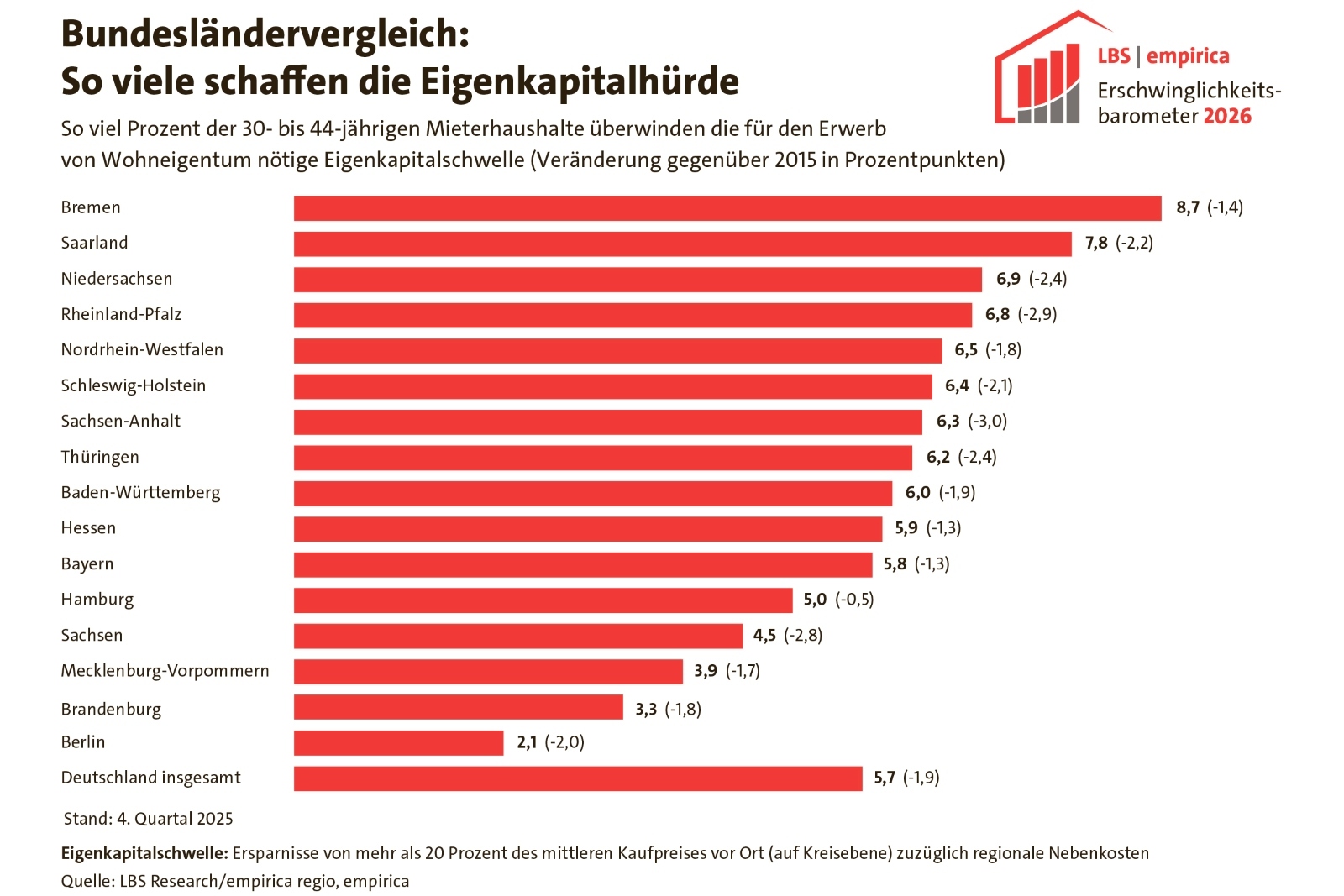

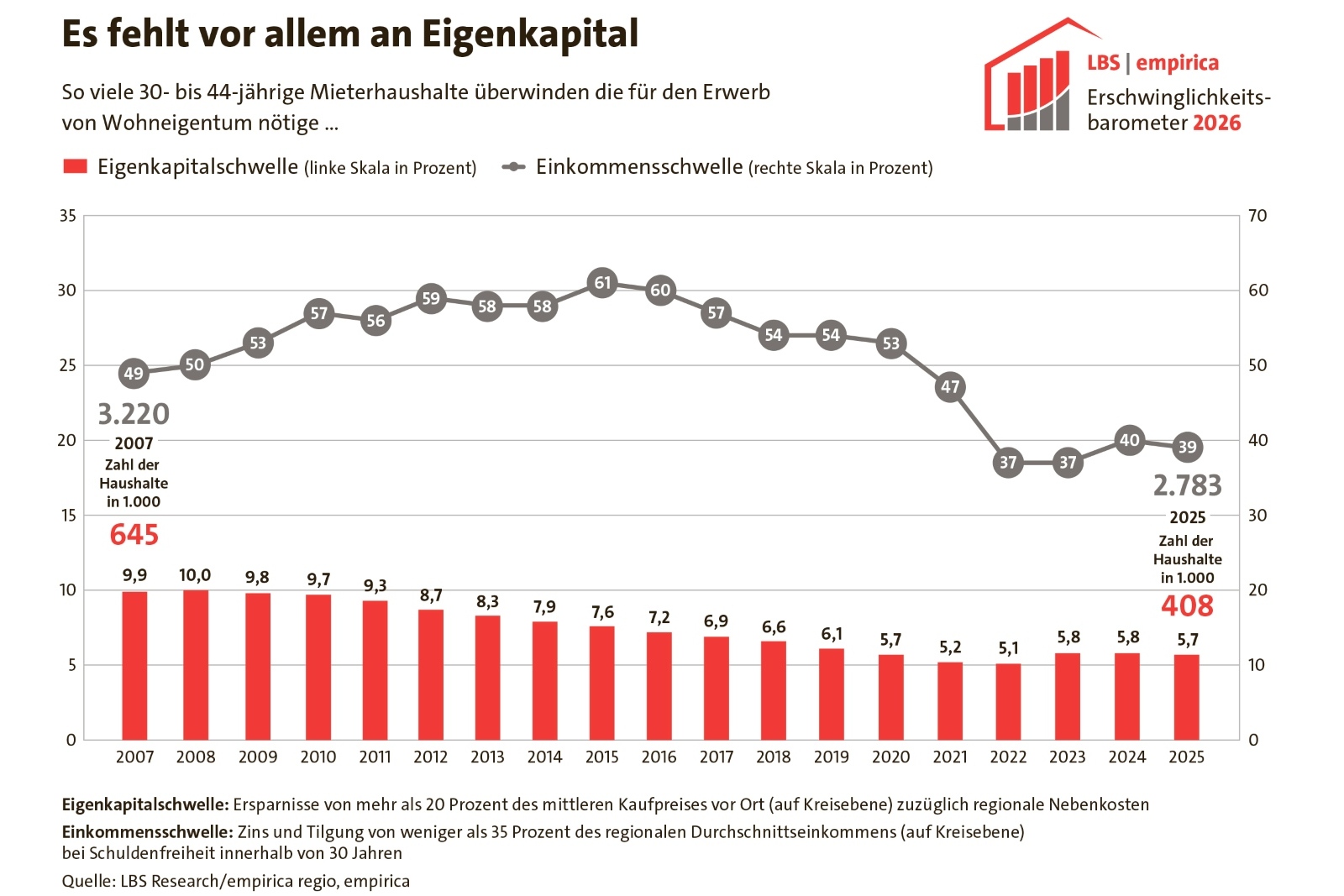

(10.04.2026) Ein eigenes Zuhause zu kaufen oder zu bauen scheitert zumeist daran, dass es den angehenden Wohneigentümern an Eigenkapital fehlt. Wie groß das Problem ist und ob es sich verändert hat, zeigt das Erschwinglichkeitsbarometer 2026. Zuletzt verfügten nur knapp 6 % der jüngeren Mieterhaushalte über genug Eigenkapital, um Wohneigentum zu erwerben. Vor 15 Jahren waren es noch fast 10 %. Dagegen hätten immerhin 39 % der Haushalte ein ausreichend hohes Nettoeinkommen gehabt, um die Kreditrate zu bedienen.

Im Jahr 2018 hat das Forschungsinstitut Empirica gemeinsam mit den Landesbausparkassen das Konzept für den Erschwinglichkeitsindikator entwickelt. Die Berechnungen wurden in loser Folge neu aufgelegt und sollen künftig jährlich veröffentlicht werden. „Wir haben uns entschieden, das LBS-Empirica Erschwinglichkeitsbarometer regelmäßig herauszubringen, um besser nachhalten zu können, wie die Wohneigentumspolitik wirkt”, begründet Axel Guthmann, Verbandsdirektor der Landesbausparkassen, die Entscheidung.

„Das LBS-Empirica Erschwinglichkeitsbarometer weist einige Besonderheiten auf. Anders als die meisten anderen Erschwinglichkeitsindikatoren untersuchen wir nicht nur die Einkommenshürde, sondern auch die Eigenkapitalsituation der potenziellen Erwerberhaushalte. Zudem basiert unser Erschwinglichkeitsbarometer auf regionalen Daten, nicht auf bundesweiten Durchschnitten und zeichnet deshalb ein realistisches Bild der Lage,” so Studienautor Reiner Braun, Vorstandsvorsitzender von Empirica.

„Die Ersparnisse waren schon immer der Engpassfaktor bei der Wohneigentumsbildung, aber im Laufe der vergangenen zehn Jahre hat sich die Situation spürbar verschlechtert. Es braucht nun die richtigen politischen Weichenstellungen, um dagegen anzusteuern”, mahnt Axel Guthmann. „Mit mehr Neubau wäre zumindest die Preisentwicklung in den Griff zu bekommen. Das hat die Politik zwar erkannt, aber die ergriffenen Maßnahmen zur Verbesserung der Angebotsbedingungen wirken nicht kurzfristig, sie genügen auch noch nicht und die aktuelle weltpolitische Lage ist nun ein weiterer Schlag ins Kontor.” Deshalb seien dringend alle Register zu ziehen: „Die Erwerbsnebenkosten müssen endlich sinken, darunter vor allem die Grunderwerbsteuer, und die Ersparnisbildung für Wohneigentum sollte stärker angereizt werden. Dafür steht als bewährtes Instrument die Wohnungsbauprämie zur Verfügung.”

Nicht zu vergessen sei, dass mit der sogenannten Eigenheimrente auch die ab 2027 verbesserte staatliche Förderung der privaten Altersvorsorge für den Erwerb von Wohneigentum genutzt werden könne. Allerdings muss in diesem Zusammenhang beachtet werden, dass die Anbieter von Altersvorsorgedepots oder Versicherungsprodukten künftig nicht mehr verpflichtet sind, eine spätere Kapitalentnahme für den Erwerb von Wohneigentum zu ermöglichen. Bei den Bausparkassen bleibt es dagegen wie gehabt: Sie kombinieren das Ansparen für Wohneigentum mit dem Anspruch auf ein niedrig verzinsliches Darlehen. „Mit einer vollständigen Ausschöpfung der neuen Förderung lässt sich durchaus ein solider Grundstock an Eigenkapital aufbauen. Im Anschluss helfen die staatlichen Zulagen bei der Tilgung”, betont Axel Guthmann.

LBS-Empirica Erschwinglichkeitsbarometer 2026 (PDF-Download)

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Baugenehmigungen für Wohnungen im Januar 2026 (18.3.2026)

- DZ HYP-Studie: Immobilienmarkt Deutschland 2026 (05.03.2026)

- LBS veröffentlicht Immobilien-Preisspiegel für 1.000 Städte (17.09.2025)

- Postbank Wohnatlas 2025: Energieeffizient wohnen – hier lohnt sich der Immobilienkauf (05.09.2025)

- InWIS-Studie: Wohnungsbau braucht (mehr) Fläche (23.06.2025)

- Baukindergeld und Förderung des Wohneigentums im Vergleich (17.02.2025)

siehe zudem: