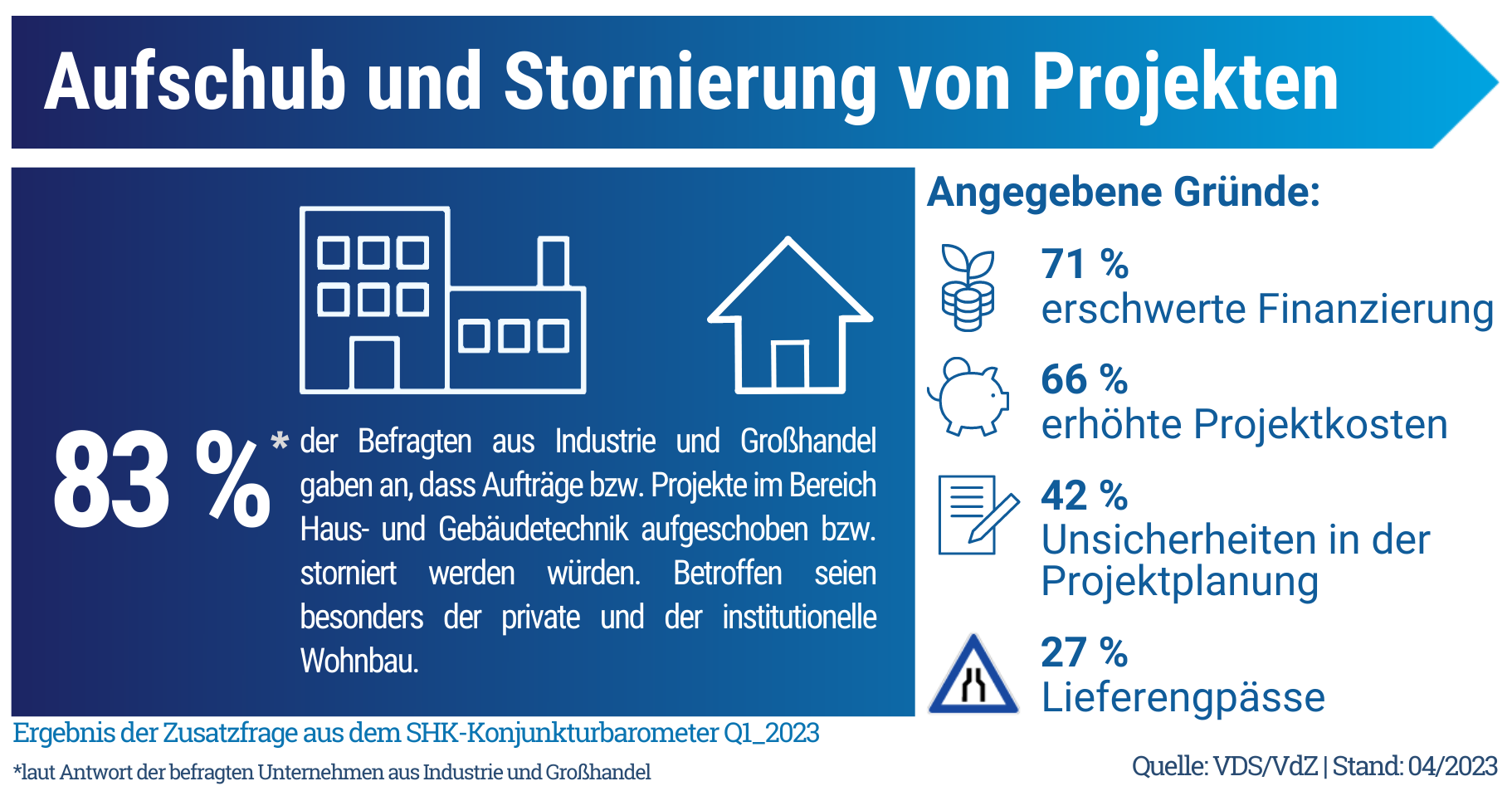

Volumen an aufgeschobenen beziehungsweise stornierten Projekten im SHK-Bereich zum Jahresbeginn massiv angestiegen

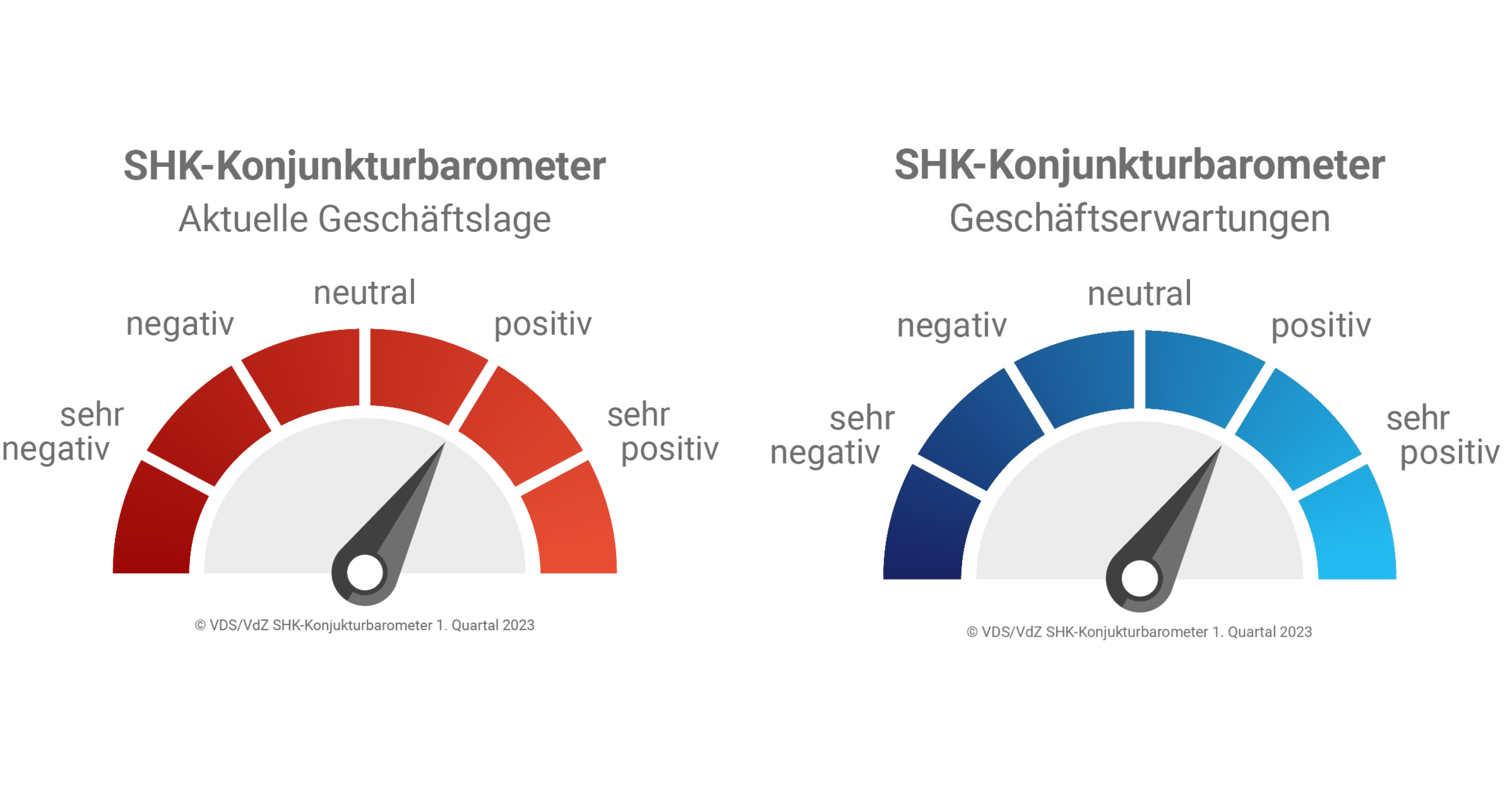

(26.5.2023) Das Geschäftsklima in der Haus- und Gebäudetechnik ist im Vergleich zu den Vorquartalen leicht angestiegen. Mit +29 Punkten liegt das Geschäftsklima jedoch 20 Punkte unterhalb des Vorjahresquartals. Als Ursachen werden die großen Unsicherheiten im Marktumfeld angegeben. Die daraus resultierenden Auswirkungen auf die Umsetzung von Projekten seien enorm. Die Aufschub- oder Stornierungsquote lag nach Einschätzung der Befragten zu Jahresbeginn bei über 80%. Im ersten Quartal 2022 betrug die angenommene Aufschub- und Stornierungsquote noch 60%. Zu diesem Ergebnis kam die Sonderauswertung des aktuellen SHK-Konjunkturbarometers für das 1. Quartal 2023.

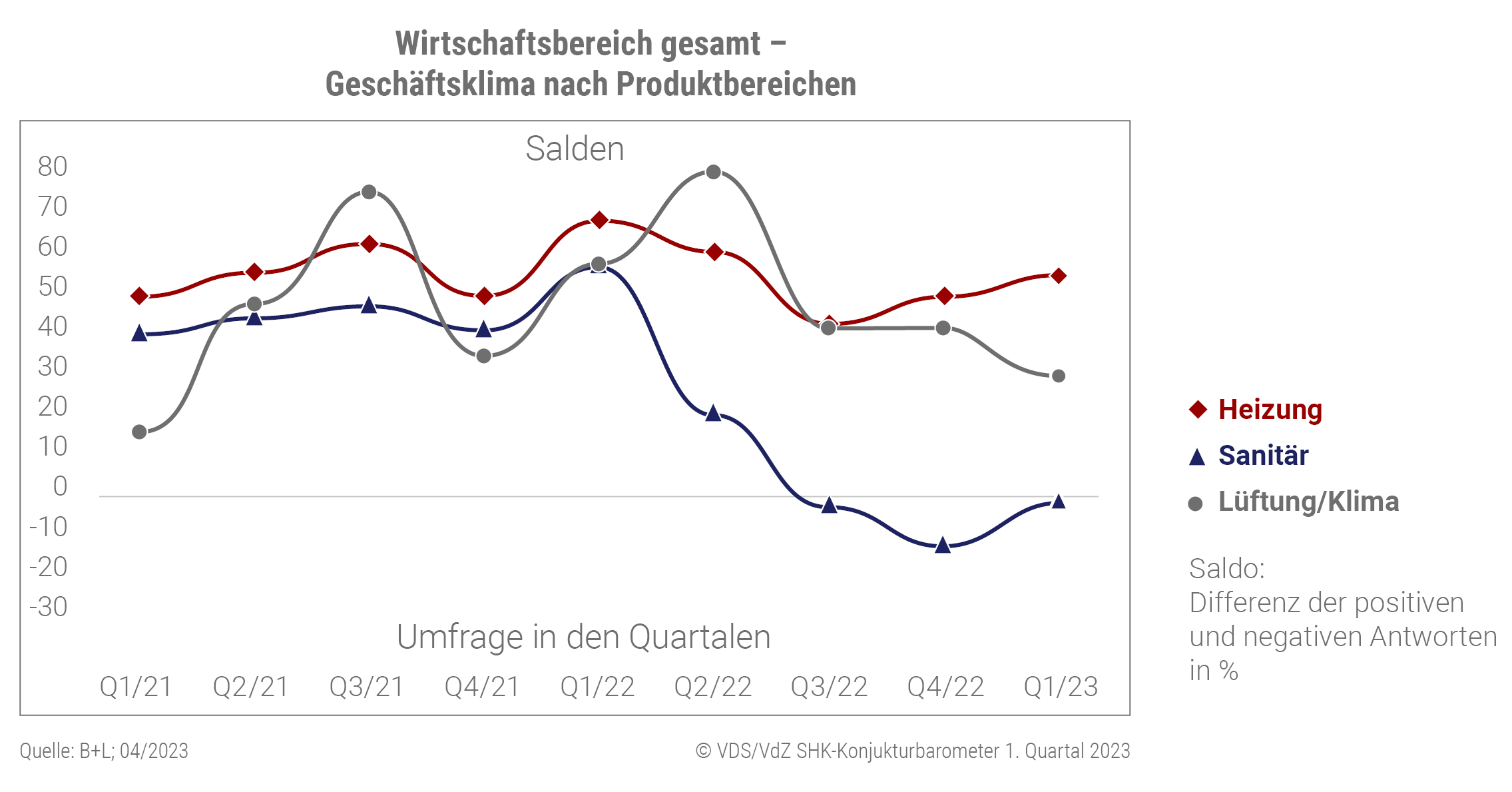

Mehr energetische Sanierungen, weniger Badsanierungen

Die steigenden Zinsen wirken sich negativ auf das Neubausegment aus und führen zu einer rückläufigen Nachfrage, insbesondere im Neubau von Wohngebäuden. Die allgemeine wirtschaftliche Unsicherheit und die steigenden Energiekosten führen darüber hinaus zum Aufschub von Projekten im Sanierungsbereich. Vielfach wird energetischen Sanierungen in den Bereichen Heizung, Dämmung oder Fenster der Vorzug vor zeitunkritischen Maßnahmen wie Badsanierungen gegeben.

Die meisten Aufschübe und Stornierungen in den Bereichen Sanitär und Installation

Ein Viertel der Befragten aus Industrie und Großhandel gehen derzeit davon aus, dass die betroffenen Projekte gänzlich abgesagt werden. Vor einem Jahr gaben nur knapp 7% der Befragten an, dass Projekte ersatzlos gestrichen werden würden. Eine erschwerte Finanzierung, erhöhte Projektkosten, Unsicherheiten in der Projektplanung und Lieferengpässe werden als Gründe angeführt.

Die größten Auswirkungen durch Aufschübe und Stornierungen werden von den Befragten im Bereich Sanitär und Installation gesehen. Der Produktbereich Sanitär ist laut Einschätzung mit 90% besonders häufig von Aufschüben/Absagen betroffen. Im Vergleich zum 1. Quartal 2022 hat sich die eingeschätzte Lage im Sanitärbereich erheblich verschlechtert (2022: 32%). Weitaus weniger betroffen sind laut Einschätzung die Bereiche Heizung (35 %) und Klima-Lüftung (24 %).

Starker Rückgang im Wohnbau

Der starke Rückgang an Bauprojekten betrifft laut Angaben der Befragten besonders den Wohnbau. Private Haushalte könnten die Finanzierung oftmals nicht mehr stemmen und der institutionelle Wohnbau werfe nicht mehr genügend Rendite ab und geriete deshalb ins Stocken. Einzig im Nichtwohnbau sei die Lage vergleichsweise entspannt. Hier würden nur etwas mehr als 32% der Projekte aufgeschoben oder storniert.

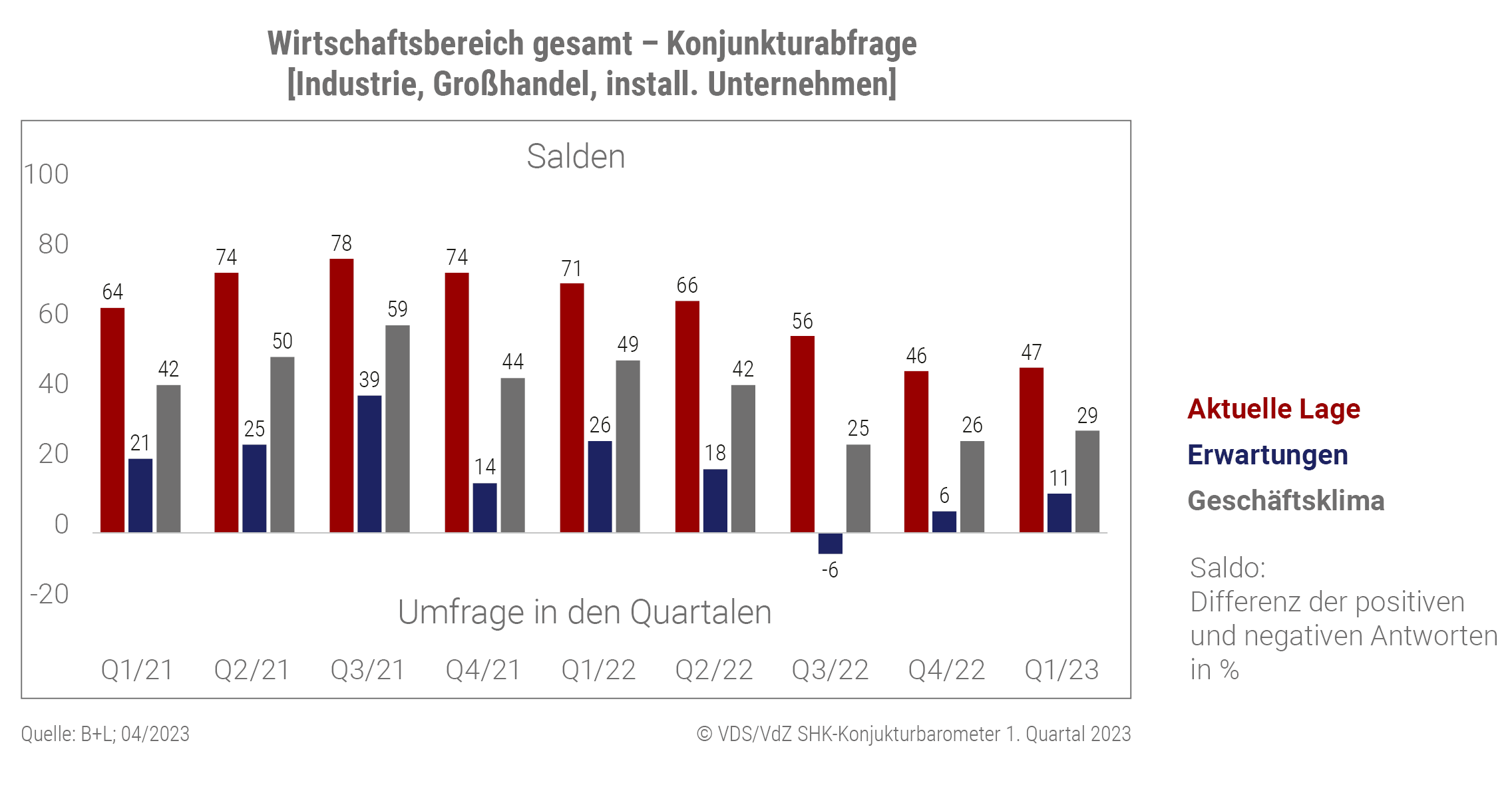

Ergebnisse des SHK-Konjunkturbarometers für das 1. Quartal 2023

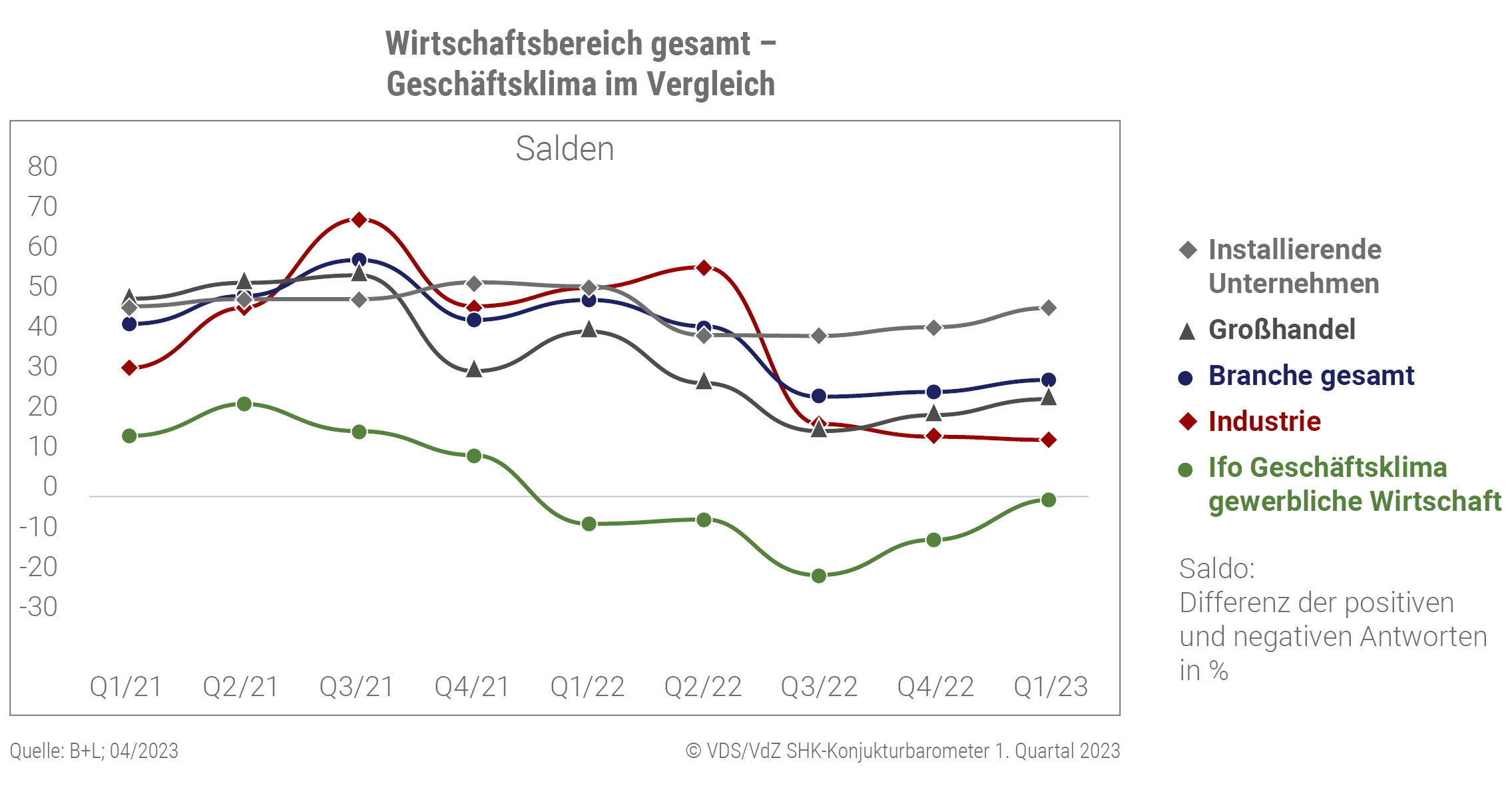

Die konjunkturelle Lage hat sich im 1. Quartal 2023 leicht verbessert. Anfang 2022 trübte sich die Konjunktur deutlich ein. Aktuell gibt es Anzeichen für eine beginnende Trendwende. Die aktuelle Lage wird mit +47 besser bewertet als im Vorquartal (+46). Aufwärts ging es auch mit den Erwartungen, die um 5 Punkte anstiegen. Das Geschäftsklima liegt mit +29 über dem Niveau der beiden Vorquartale.

Verglichen mit der gewerblichen Wirtschaft wird die Lage der Branche aus deutlich positiver bewertet. Der ifo-Index für die gewerbliche Wirtschaft liegt seit dem 1. Quartal 2022 im negativen Bereich. Demgegenüber weist der Wirtschaftsbereich Haus- und Gebäudetechnik trotz der Rückgänge nach wie vor ein positives Geschäftsklima auf.

Zum SHK-Konjunkturbarometer

Das SHK-Konjunkturbarometer bildet die konjunkturelle Entwicklung der Unternehmen im Wirtschaftsbereich Haus- und Gebäudetechnik ab. Die Berichte werden von der B+L Marktdaten GmbH erstellt. Auftraggeber sind VdZ und VDS. Das SHK-Konjunkturbarometer wird vierteljährlich veröffentlicht. Seit 2021 enthalten die Berichte Zusatzfragen zu aktuellen Themen von Relevanz für die Gesamtbranche.

siehe auch für zusätzliche Informationen:

- VdZ e.V. - Wirtschaftsvereinigung Gebäude und Energie

- Vereinigung Deutsche Sanitärwirtschaft e.V. (VDS)

- B+L Marktdaten GmbH

ausgewählte weitere Meldungen:

- Sanitär- und Heizungsbauerhandwerk mit positiver Jahresbilanz 2022 (10.3.2023)

- Haus- und Gebäudetechnik bestätigt für 2022 Umsatzwachstum um 8,8% auf 74,3 Mrd. (10.3.2023)

- Schwache Baukonjunktur bremste 2022 die Gebäudearmaturenindustrie ein (10.3.2023)

- 2022 Wärmepumpenmarkt um 53% stark gewachsen (19.1.2023)

- Tado°-Studie: 80% der deutschen Haushalte haben im Winter 2022 die Heizung heruntergedreht (19.1.2023)

- Studie: Heizkosteneinsparungen von rund 7,6 Mrd. Euro jährlich verpuffen (16.12.2022)

- Zweiter Wärmepumpengipfel: Beschleunigung des Wärmepumpenhochlaufs (17.11.2022)

- SHK-Geschäftsklima aufgrund starker Ausgangslage weiterhin positiv (6.11.2022)

- Techem-Verbrauchskennwerte-Studie: Energieeffizienz in vielen Immobilien nicht ausreichend (4.10.2022)

- Heizspiegel 2022 zu der galoppierenden Entwicklung der Heizkosten (27.9.2022)

- Zahl der SHK-Erwerbstätigen binnen zehn Jahren um 9% zurückgegangen - aber mehr Azubis (27.7.2022)

siehe zudem:

- Heizungs-, erneuerbare Energien- und Raumlufttechnik-Magazin sowie Sanitärtechnik- und Bad-Magazin auf Baulinks

- Literatur / Bücher zum Thema Heizung, erneuerbare Energien undSanitärtechnik bei Baubuch / Amazon.de